6WealthNaviは、自動の資産運用として有名なサービスです。

また、預かり資産も2300億円を突破しており実績のある会社です。

しかし、ここ最近ではWealthNaviを辞める人が増えているそう。

今回は、WealthNaviをやめる人の理由やWealthNaviがオススメできない方が、使うべきサービスについて紹介します。

- WealthNaviをやめた人の理由

- WealthNaviをやめるべきタイミング

- WealthNaviはやめた方がいい?

- WealthNaviをやめた人が次に使うべきサービス

WealthNaviをやめようと思っている方は、似た投資サービスのTHEOを使うのがおすすめ。

手数料が安く、評判も高いので、一度公式サイトをチェックしてみてください!

\最大10万円もらえる!/

目次

WealthNaviをやめた人の理由について話していきます。

内容を簡単にまとめると下記になります。

- 利益が出ない

- 長期運用を前提にしている

- 手数料が高い

- ポートフォリオが微妙

上記の内容を順番に解説して行きます。

利益が出ない

WealthNaviに限らず、投資をする上で利益は重要な判断基準となりますのでしっかりと理解しておきましょう。

それでは、WealthNaviでなぜ利益がでないのかについて話していきたいと思います。

利益がでないとされる理由は下記になります。

- 短期間では結果がほぼでない

- 下落相場に弱い

- 為替リスクがある

WealthNaviは短期よりは長期的な運用にメリットが存在すると言われており、短期間で大きな利益を狙った投資はしていません。

投資といえば、「元手100万円が10倍になった」や「投資で1億円を稼ぎおくりびとになった」なんて話をよく聞くと思います。

しかし、そうやって稼げる人はFXをやっている人などごくわずかな人だけに過ぎません。

また、全自動の投資サービスは、運用状況が悪くても何とか利益をあげてくれるみたいなイメージがあると思います。

ですが、実際のところはそんなことはありません。

WealthNaviはETF購入をしていますので、地合いがよければ上がりますし、悪ければ下がります。

結果として、現段階のロボアドバイザーでは、下落相場で利益を上げることはできません。

ですので、ロバアドバイザーだからといって万能ではありませんので過信のし過ぎはよくありません。

長期運用を前提にしている

WealthNaviは、基本的に長期運用で資産を大きくするスタイルを提示しています。

基本的には、10年ぐらいは続けたりしないと大きく稼げないと言われています。

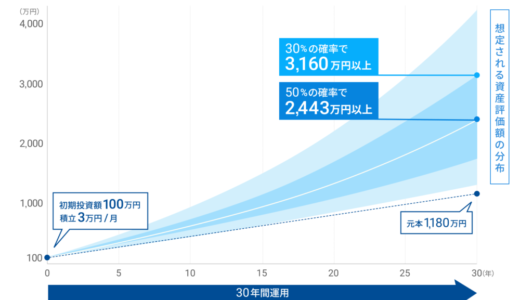

WealthNaviの公式サイトでは、一例として30年間運用でいくら資産運用を行った場合にといったシミュレーションが書いてあります。

そういった点から、WealthNaviは長期運用がメインで短期運用で稼ぐ方には向いていないということが分かります。

手数料が高い

WealthNavi経験者の方などで、一番問題視されているのは各種手数料です。

それでは、WealthNaviでかかる手数料の一覧をみていきましょう。

- 預かり資産3000万まで預かり資産の年率1%

- 3000万を超える預かり資産年率0.5%

以上が手数料の一覧となります。

預かり資産3000万までは預かり資産の年率1%も手数料がかかるのは正直高いです。

他のロボアドバイザーのサービスをしているTHEOでは、ランク性になりますが最大で0.65%まで下げることができます。

また、WealthNaviでは年率を下げるのに3000万円も必要なのに対して、THEOでは50万円あれば0.90%まで下げれますので、WealthNaviの手数料が高いということが分かるかと思います。

初心者の方やWealthNaviしかしたことがない方などは、手数料を少しでも節約をしたいなら一度、同サービスの手数料の一覧などを比較してみるのもありです。

ポートフォリオが微妙

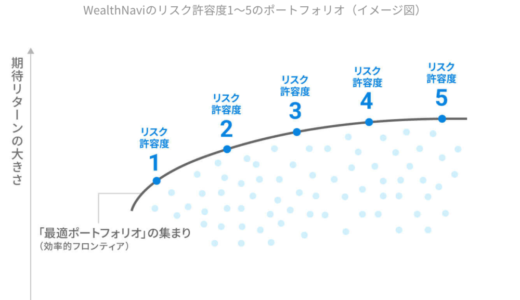

WealthNaviでは、ポートフォリオが1~5のリスク許容度によって変化します。

簡単に説明すると、1~2はローリスクで4~5はハイリスクになります。

しかし、WealthNaviのポートフォリオは微妙だというユーザーの声が多いです。

なぜ、ユーザーから微妙という評価を受けているのかというと、WealthNaviのポートフォリオは長期運用向けだからです。

ですので、短期運用では意外と損失が多くユーザーからポートフォリオが微妙という評価を受けています。

逆をいえば、長期運用をすると短期では損失だったとしても、結果的には黒字になりハイリターンを期待できます。

\最大10万円もらえる!/

WealthNaviも長期運用をすれば必ず稼げるわけではありません。

あくまで、シミュレーションなどの数字は確率ですので、投資などを始める際にはやめどきを知るのも必要です。

まず、WealthNaviは長期運用で最低でも5年は資産運用をするべきでしょう。

可能であれば、シミュレーションでも書いてあるとおりの30年間運用するのがベストです!

しかし、長期運用をしていると大暴落などがあり、大損失を起こしてしまうなんてこともあると思います。

そこで、今回はどういった状況になったらリタイアを考えた方がよいかについて話していきます。

- 元本割れ・暴落した時

- より良い別の投資先が出た時

- 長期運用が満期終了した時

元本割れや暴落は投資においては、避けられない現実です。

マイナスになると不安になりますが、WealthNaviは長期運用で利益を出すのが基本ですので、すぐにやめる必要はありません。

しかし、長期運用をしたからといってマイナスも必ずプラスになると言い切れません。

ですので、元本割れが70%になったら一旦やめるべきです。

ロボアドバイザーも万全ではありませんので、見切りを決めておくのも一つの方法です。

別の投資にシフトチェンジをする際は、元本割れさえしていなければタイミングはいつでもよいです。

また、長期運用が満期終了した場合には一つのゴールとも言えますので、資金を出金して解約かもしくは別の投資を行うなど好きにしていいと思います。

最後に、やめどきは絶対にこのタイミングというのはありませんので、様々な情報を元に自分で考えて判断をすることが一番重要になります。

一時の感情だけで、簡単にやめたりはしないようにしましょう。

ここまでは、WealthNaviのデメリット的な部分に着手してきましたが、実際のところはどんな人にオススメなのかを知っておきましょう。

結論からいうと、WealthNaviは初心者には全自動で楽なのでオススメ!

しかし、投資経験者の方にはWealthNaviはオススメではありません。

なぜ、初心者の方にはオススメで投資経験者にはオススメではないのかを解説していきます。

- 従来の資産運用を全て自動化

- スマホひとつでできる

- ハイリスクを回避できる

初心者の人が、従来の資産運用の方法で運用をすると超ハイリスクになったりしてしまうことがあります。

そういった場合には、ロボアドバイザーがリスクを可能な限り回避してくれたりするので、初心者の人にはありがたいと思います。

また、スマホひとつで運用できるのは初心者の人だけではなく、サラリーマンなどの時間が限られている人にピッタリのサービスです。

しかし、ロボアドバイザーには致命的な欠点があります。

投資を学びたいと思いWealthNaviを始めても、全てロボアドバイザーが取引などを行うので投資の勉強ができないことです。

ロボアドバイザーも万全とはいえませんので、人間が取引を行った方が利益がでたりすることも多いです。

- 短期運用に慣れている人

- 手数料が高いと感じる人

FXや仮想通貨などは、短期で元手の何倍も稼いだりするのも魅力のひとつです。

ですが、WealthNaviは長期運用が基本となっていますので、短期運用に慣れている方はあまり向いないと思います。

手数料については、WealthNaviは手数料が預かり資産の1%も掛かるので他のサービスと比べると高いです。

資本が大きいと手数料1%でもかなり響くことがあるので、手数料の高さが気になるひとなどには、あまりオススメできません。

\最大10万円もらえる!/

WealthNaviもデメリットばかりではなく、メリットもたくさんありますが、やめてしまうこともあると思います。

もし、WealthNaviをやめた場合、次に使うべきサービスを紹介していきます。

そのサービスとは、THEO(テオ)でWealthNaviと同じロボアドバイザーが資産運用を自動で行ってくれるサービスです。

それでは、TEHOをオススメする理由を話します。

- 毎月積立して、出金を頻繁に行わない人はカラーパレットが適用

- 最低投資額がWealthNaviでは10万が、TEHOでは1万円から可能

毎月積立して、出金を行わないとどういったメリットが生まれるのかというと、顧客のカラーによって基本手数料をさらに割引してくれる仕組みです。

毎月の積立と対象期間内に出金していないことを条件として、運用金額1万円以上で年率0.9%、50万円以上で年率0.8%、100万円以上で年率0.7%、1,000万円以上で年率0.65%まで手数料が割引されます。

THEOをオススメする一番の理由としてあげるとしたら、やはり最低投資額の違いです。

WealthNaviでは最低投資額が10万円に対して、THEOでは最低投資額が1万円とコストが10倍も抑えられます。

もし、投資経験者の人がロボアドバイザーを試してみたいと考えた時に、最低投資額が10万円と1万円では確実に1万円を選ぶと思います。

投資経験者、初心者のどちらにも嬉しい最低投資額の低さはTHEO一番のメリットとも言えますし、オススメできるポイントです!

WealthNaviをやめた人はぜひTHEOをはじめてみてください!

\最大10万円もらえる!/

今回は、WealthNaviはやめるべきなのか?について紹介をしていきましたが、結論としては初心者にはWealthNaviがオススメで、投資経験者にはTHEOがオススメという結果になりました。

WealthNaviも、長期的に運用をすれば黒字になる可能性が高いので、サービスとしては悪くはありません。

しかし、投資というものは基本的には長期のスパンで利益を徐々に出していくものだというのを理解して行えば、ロボアドバイザーで資産運用をするのは楽ですのでオススメです!

\最大30000円もらえる!/

また、WealthNaviで損失を出している方や、手数料がネックだと考えている方は、似た投資サービスのTHEOを使うのがおすすめ。

アプリがあり非常に使いやすいので、ぜひ見てみてください!

\最大10万円もらえる!/

▼WealthNaviの評判・口コミは以下の記事で詳しく解説しています!

コメントを残す