皆さんは、「WealthNavi」「楽ラップ」、どちらが得をするのか気になりませんか?

「WealthNavi」も「楽ラップ」も、「ロボアドバイザー」と呼ばれる、AI(人工知能)を利用した資産運用の代行サービスを提供している会社です。

利用者が登録後、目標を設定しロボアドバイザーの働きによって全自動で資産運用を行うので、簡単に誰でも参加できるシステムとなっています。

結論から言うと、WealthNaviがおすすめです。

どちらにしようか迷っている方は、WealthNaviを登録しましょう!

\最大30000円もらえる!/

目次

WealthNaviと楽ラップの概要一覧表をご覧下さい。

| 項目/サービス名 | WealthNavi | 楽ラップ |

| 手数料 | 年率1% | 年率0.594~0.702% |

| 運用コスト(信託報酬) | 年率0.14% | 年率0.248% |

| 運用リスク | 5段階(「リスク許容度という」) | 5段階 |

| 最低投資額 | 10万円 | 10万円 |

| 月々の自動積立額 | 1万円より | 1万円より |

| 投資銘柄数 | 7 | 15 |

まずは、WealthNaviと楽ラップの手数料を比較していきます。

楽ラップの手数料

- 楽ラップは「固定報酬型」「成功報酬併用型」2種類の手数料形式があり、いずれかを選択する

まずは、「固定報酬型」です。

資産運用の評価額について、毎年一定の手数料がかかる仕組みとなっています。

利益が多く出ても、少なくとも、支払う手数料の比率に変化が無い形式となります。

- 「ラップサービスの運営管理費用」(0.715%)+「ファンド費用」(最大0.248%)=最大0.99%の負担

「ファンド費用」とは、楽ラップが投資するファンドの運営・管理にかかる費用の事を指しており、資産から直接差し引かれるものではありません。

よって実際に手数料として資産にかかってくるものは、ラップサービスの運営管理費用のみです。

資産運用が1000万円以下の場合、上記の計算式に記載した「0.715%」が実際にかかって来る手数料となります。

例を挙げると「50万円に対し、年率5%のリターンを得た場合」を仮定すると、評価額が52万5000円となります。

52万5000円に0.715%を掛け算して、算出された3.754円が実際にかかる手数料となります。

但し、固定報酬は、預けた資産残高が多くなる場合、「運用管理手数料」の年率が引き下がる場合がありますため注意です。

仮に、1億円を預け入れた場合は、1000万円以下と比較して3分の2の数字となります。

もう一つは『成功報酬併用型』です。

利益が大きくなった場合、支払わなくてはならない手数料が増えます。

- 「ラップサービスの運営管理費用」(0.605%)+「ファンド費用」(最大0.248%)+成功報酬(運用益の5.5%分)

「ラップサービスの運営管理費用」が『固定報酬型』と比較すると比率が下げられている分、代わりに「成功報酬」という、「運用益」から5.5%分が差し引かれるというシステムとなっています。

成功報酬は、「計算を行う基準日」の段階での時価評価額が、「報酬を支払う基準となった場合の金額の水準」を上回った場合に、差額分を「運用益」として扱い、運用益に5.5%をかけて計算した分を、楽ラップの契約資産分から差し引く事となります。

二つの支払い方法のうち、楽ラップの利用者で7割がた選択しているのは『固定報酬型』です。

『固定報酬型』の場合、「ラップサービスの運営管理費用」が常に一定であり、収益に問わず安定した手数料しか徴収される事が無いという強みがあります。

反面、『成功報酬併用型』は、運用益が大きくなれば大きくなる程、より手数料の負担が増え、『固定報酬型』よりも損をしてしまう場合があります。

よって、楽ラップで資産運用を行うならば、『固定報酬制』を選択すると安定した運用が行えるでしょう。

WealthNaviの手数料の詳細をあげていきます。

- 「運用手数料」1%+「ETF手数料」0.14%

WealthNaviの手数料の詳細としては、「運用手数料」の1%に加え、「ETF手数料」が最大で0.14%かかります。よって、合計1.14%負担しているという事となります。

ETFの手数料は、WealthNavi内で処理を行うため、間接的に手数料を支払っている事となります。

よって、実際に資産にかかっている手数料は1%です。

楽ラップより若干手数料の数字では上回っていますが、「成功報酬」といったややこしい制度がなく方式が一種類のため、判り易いのではないでしょうか。

WealthNaviの手数料に関する強みとしては、長期の割引制度が設けられている事です。

運用手数料の「1%」が最大で「0.9%」に割引される制度があります。

但し、運用額によって異なり、6か月ごとに割引が反映されます。

50万円以上で0.01%、200万円以上によって0.02%です。

更に、3000万円以上を運用した場合は、上回った部分の手数料の年率が「0.5%」まで引き下げられる制度が備わっています。

▼WealthNaviの手数料は以下の記事で詳しく解説しています。

一見すると楽ラップの方が手数料が安いのですが、わかりやすく長期の割引制度があるWealthNaviの方が利点が多いというのが実情なのです。

WealthNaviと楽ラップの手数料を比較してきましたが、結果として「固定報酬」が低く設定されている『楽ラップ』の方が手数料の「安さ」では優れています。

但し、WealthNaviには、3000万円以上を運用した場合、上回った分の手数料が半分になるという制度を忘れてはいけません。

楽ラップの場合は、「1000万円以上5000万円以下の部分」が同等に該当し、運用管理手数料の比率が「0.495%」、投資顧問料「0.165%」と合わせた手数料の比率は「0.66%」となり、WealthNaviと比較しても見劣りするからです。

ガッツリ投資をするならば、WealthNaviのメリットを最大限に利用することができます!

\最大30000円もらえる!/

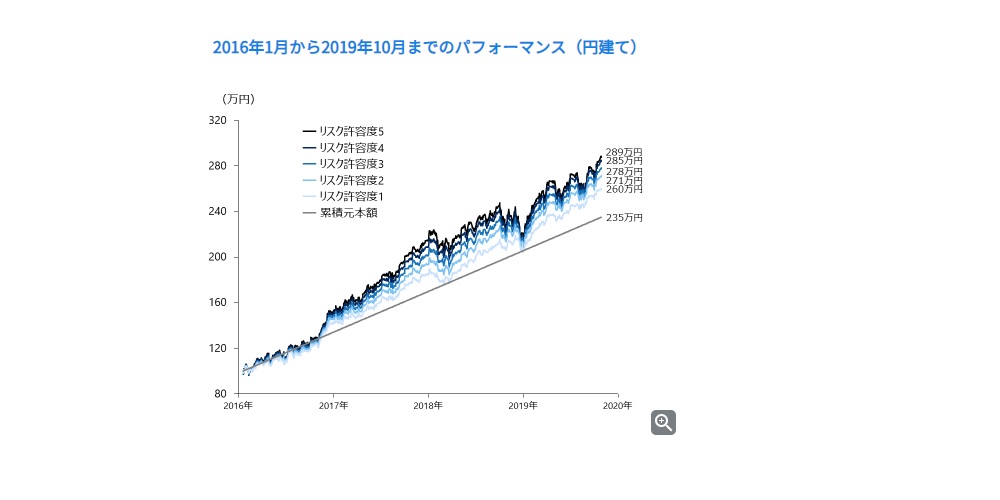

WealthNaviと楽ラップの利回りの比較です。

利回りの例として、WealthNaviの公表している「サービス開始後のパフォーマンス」を参照します。

WealthNaviは、2016年1月に元本100万円を入金し、翌月から毎月3か月づつ積み立てながら投資していた場合を例として挙げています。

リスク許容度が「1」の場合10.7%、「5」の場合22.8%と、3年9か月をかけて元本から収益・評価額を増やし、利回りを向上しています。

1年あたりの利回りに、単純計算で換算すれば、1年あたりで「1」では2.8%、「5」では5.9%での利回りを得ていた計算となります。

リスク許容度によって、レベルが一番低い「1」から、一番高い「5」まで5通りの組み合わせを提示しているため、3%もの差が生じています。

リスク許容度が低ければ低いほど、利回りが小さくなり、許容度が大きければ大きいほど利回りは大きくなります。

また、投資信託は上下の動きが激しいため、一概に資産運用して利益が伸び続けるという事は無く、間にはマイナス成長の動きが挟まっている事を忘れてはいけません。

▼WealthNaviの利回りは以下の記事で詳しく解説しています。

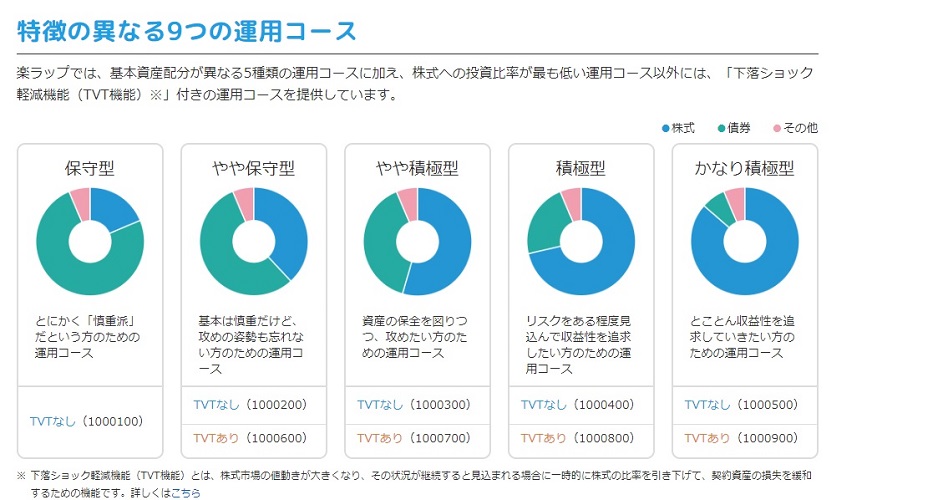

楽ラップの場合

- 16問の質問に回答してぴったりの運用コースを提案する「おまかせ資産運用」を採用

- 毎月自動で増額できる「積立」が可能

- 株式市場の値動きが激しい状況が続いた場合、債権の配分を自動で増やしてくれる「下落ショック軽減機能」の採用

WealthNavi同様、質問回答を行い、5種類の運用コースの中から適切なコースを提示し、全自動で投資から運用までロボアドバイザーに任せる事が可能です。

以上の図は「楽ラップ」が公式に公表している運用実績の例です。

各運用コースのうち、「ローリスク」の保守型とハイリスクの「積極型」を抜き出しました。

リターンの数値は累積で「10.2%~32.7%」と表記されています。

サービス開始時の基準を「10000」という表記にしてありますが、WealthNavi同様、元本100万円から始めたと解釈した場合、ハイリスクの場合であれば、「楽ラップ」の方が数値が高いという事となります。

但し、注意して頂きたい点としては、WealthNaviは毎月更新・楽ラップは四半期に1度程度でデータを掲載しているという点と、運用が開始したタイミングが異なるという点です。

上記の点を加味した結果、WealthNaviと楽ラップは互角の利回り率と見ていいでしょう。

この項目では使いやすさについて比較します。

ほぼ、ロボアドバイザーであり、運用リスクは5段階であり、自動投資でありと条件が同じ

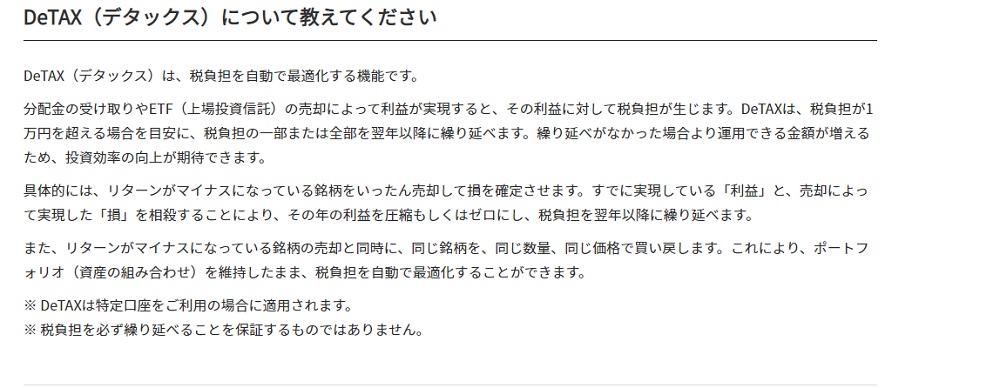

WealthNaviは「DeTAX」という節税対策のシステムがあります。

投資商品の利益にかかる課税で、税金の支払いを行うのは「利益が確定した段階」です。

しかし、損失が同タイミングで出てしまった場合は、損失と利益が相殺されて、税金の金額が決定します。

そこで、残った税金の支払いを先送りにするために、ポートフォリオの一時売却等であえて損失を生む事で、損益のプラマイゼロを作り出すという手段を取ります。

「DeTAX」は、上記の通り、税金の支払いを先送りにしてくれる作業を自動的に行うというシステムです。

自動的に先送りとなる事で、その分運用できる資産額が増える事となり結果、投資の効率が良くなるメリットがあります。

税金対策まで自動でできてしまうWealthNaviをぜひ登録してみましょう!

\最大30000円もらえる!/

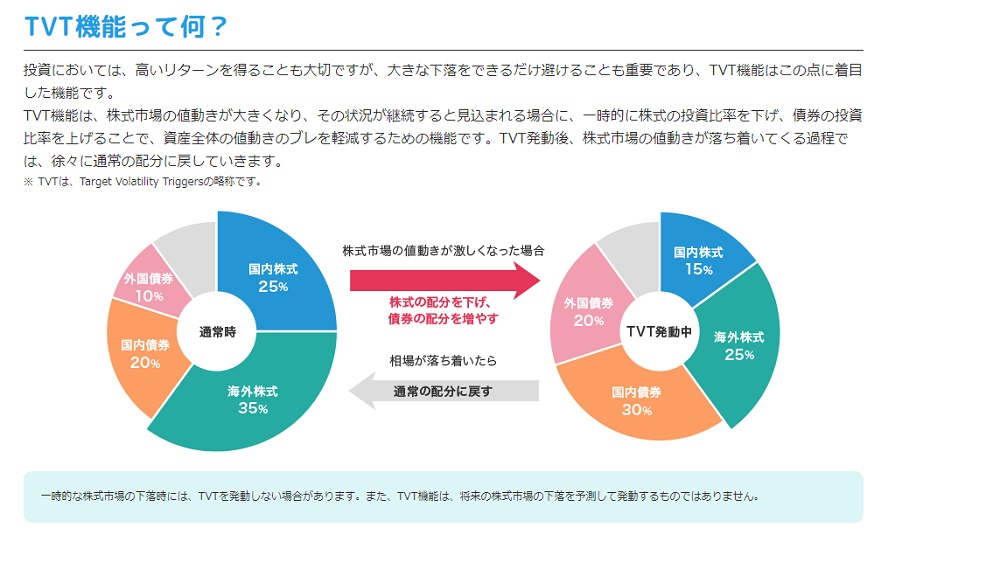

「TVT」が強みの楽ラップ

楽ラップは、「TVT」という市場の株価下落による衝撃を和らげるシステムがあります。

株式相場の価格変動が大きくなり、「リスクが大きい」と判定された際、所有している投資商品を売却し、債券比率を高めるという方法です。

困った時に資産運用を助けてくれる補助システムとなっています。

TVTを用いた場合、株価の下落が起こった際の損失を最小限にとどめてくれるので、リスクを抑えたいという場合有効な手段となります。

一方、TVTは、下落時の損失は最小限に食い止めますが、その分上昇した時の利益を得られない場合があり、不利な部分となります。

続いて、投資先の特徴を見ながら比較していきます。

WealthNaviの投資先の対象は「ETF」が中心となっています。

全自動で国際分散投資を行っているため、「米国株」「日欧株」「新興国株」「米国債」が中心となり、海外への投資が中心となっています。

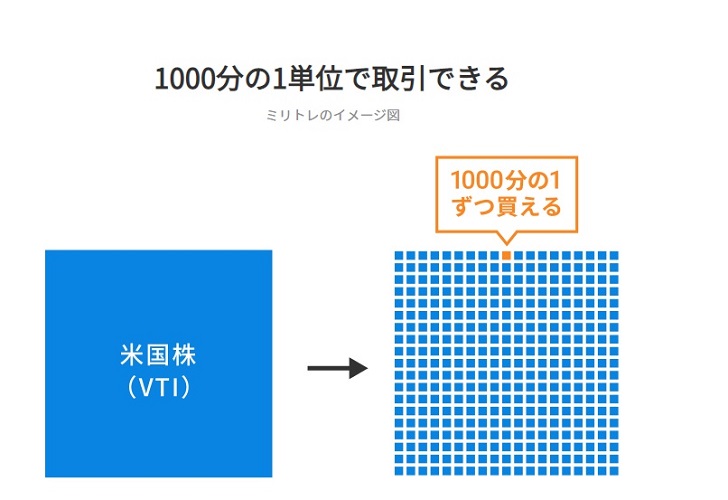

更に、ETFを利用するメリットとしては、「ミリトレ」というメリットがあります。

分散投資において、最適な配分で資産を投じなければなりません。

ETFは数千円や、数万数千円という単位で売られているため、金額を指定して買う事ができないという仕組みがあり、最適な購入が難しい。

WealthNaviでは、ETF1口を1000分の1単位で取引できる「ミリトレ(少額ETF取引機能)」を採用しています。

- WealthNaviが買ったETFを利用者と1000分の1単位で取引する仕組み

- 金(GLD)等その他のETFも、1000分の1単位で投資できるので取引単位にかかわらず、最適な配分で買うことができる

- 投資金額が少額である時に効果有り。投資金額が大きい場合も、ミリトレによってポートフォリオをより最適な状態に近づけられる

個人が証券会社を通じて米国上場のETFを売買しようとしても叶わない方法です。

さまざまな資産に投資できるという点がETFの強みであり、WealthNaviでは低コストのETFを投資先として採用しています。

楽ラップの場合

楽ラップは投資先の対象を「国内の投資信託」を軸にしています。

他のサービスでは積極的に用いられているETF(上場投資信託)は資産として低コストですが、利用者が、購入・換金するときの為替の影響を考慮しなくてはいけません。

楽ラップでは、為替の動きも考慮、「為替ヘッジあり」の投資信託にも投資しているので、為替の影響も含めて資産運用を行う事が可能です。

- ETFの場合、運用による成果のほかに、「円⇔米ドル」の交換の手続きの際、最終的に受け取る際の成果に影響が出る。

- 楽ラップの場合、為替の影響を利用する運用を行い、為替の動きも含めたおまかせ運用を行う事ができる

その為、国内投資信託を中心とした投資先となっています。

WealthNavi、楽ラップはそれぞれキャンペーン施策を行っているのか調べて比較してみます。

残念ながら、楽ラップでは現状対象となるキャンペーンは実施されていません(楽天証券の他のサービスではキャンペーンが実施されています)

WealthNaviでは、登録しているユーザーの資産運用をサポートする為のお得なキャンペーンを期間限定で実施しています。

- 対象:キャンペーン期間中にWealthNaviに招待され新規で資産運用開始した

- キャンペーン期間:2019年11月1日~2020年1月8日

- 特典:招待を受けて資産運用開始した顧客に1,000円をプレゼント

- 特典付与時期:2020年3月中旬から下旬ごろに顧客の口座に入金

- 2020年1月8日までに招待メール内のリンク先のページよりユーザー登録を完了する

- 2020年1月31日までに新規で資産運用を開始

- 2020年1月31日までに10万円以上の残高を口座に入れている

- 資産運用の開始より、2020年2月28日までに1度も出金手続きをしない

元々のユーザーが友人に資産運用を勧め、友人が資産運用を始めた際に付与される特典となります

2020年1月初旬まで行われるキャンペーンとなります。

この機会に、友人を資産運用に誘ってみるのも面白いでしょう。

▼WealthNaviのキャンペーンは以下の記事もご参考ください。

キャンペーンがあるかないかであれば、断然あるほうがお得です。

この機会にWealthNaviを利用してみましょう!

\最大30000円もらえる!/

ここまで、WealthNaviと楽ラップ比較をしてきましたが以下の結論となります。

- 運用益から手数料を差し引かれる事が少ない

- DeTAXによって効率良く資産の運用額を調整して増やせる可能性がある

- 数あるサービスの中で唯一ETFの最適配分で資産購入が可能

以上を挙げましたが、特に大きいポイントは「DeTAX」です。

楽ラップにも「TVT」というシステム独自の特徴がありますが、資産を増やすというよりは「守る」事が主体となってしまうため魅力に欠けます。

その反面、WealthNaviの「DeTAX」は税金の支払いを先延ばしにできるだけでなく、資産運用の面でも、減らす事なく次期の運用に役立てる事ができる面で、「攻め」の姿勢で資産運用ができるという点で良好に感じました。

WealthNaviと楽ラップの併用ですが、現状はWealthNaviを中心に考えて運用してもいいのではないでしょうか。

・AIが自動で資産運用してくれるので手間や人件費が掛からない

・AIによる判定で投資を行うので人の感情や迷いが入らない

・登録時は6つの質問に答えるだけで簡単に目標と運用プランが決められる

・顧客の希望に合った資産のポートフォリオ(組み合わせ)を決めてくれる

・運用資金を24時間365日リアルタイムで入金できる

・受け取った分配金が一定額以上になると自動で再投資してくれる

特に、「6つの質問に回答する」という点と、希望に合った資産のポートフォリオを決めてくれるという面で強さを発揮します。

楽ラップでも同様の運用リスク5段階を設けていますが、

・WealthNaviと同様質問形式で決定するが、16個も回答の必要があり、いずれも投資に関わるような質問でないから、信用性に欠ける

上記の点から、併用を行うよりも、特に初心者に関してはWealthNaviの方が運用に慣れていきやすく扱いやすいのではないでしょうか。

\最大30000円もらえる!/

以上の通り、WealthNaviと楽ラップを比較してきました。

共に「自動積立」「運用リスク」を持つサービス同士ですが、細かい部分で強みが違うという点が明らかになりました。

資産運用が初めての方でも手軽に開始する事が出来、知識が無くてもAIが自動で作業を行ってくれるという点は、初心者の方でも心強いでしょう。

改めて、ロボアドバイザーのポイントをおさらいします。

- 自動で資産運用を行ってくれるから手軽に始められ、止めるのも簡単

- スマートフォン1台持っていればどこでも手続きが可能

- 「自動積立」によって気持ちに左右されず運用を行える

WealthNaviは、ロボアドバイザーが絡んだ預かり資産では業界No.1の実績を持つ会社です。

もし資産運用に関心があるならば、一度はチャレンジしてみましょう。

\最大30000円もらえる!/

コメントを残す