今回は、WealthNaviを解約したい方に向けた方法を解説していきます。

実は、投資系のサービスでは、退くタイミングがあるのはご存知ですか?

いきなり言われても、何のことか分かりませんよね…。

まずは、本記事のポイントを確認しましょう。

- WealthNavi(ウェルスナビ)を解約する理由は?

- WealthNavi(ウェルスナビ)を解約するタイミング

- WealthNavi(ウェルスナビ)の解約方法

- WealthNavi(ウェルスナビ)の出金・引き出し方法

- WealthNavi(ウェルスナビ)の解約でかかる手数料

やめたいけど、どうすればよいのか迷っている方は、ぜひ参考にしてみてください。

これから、新規参入をしようと考えている方も、やめるタイミングを知っておきましょう。

また、ウェルスナビを解約したら不動産投資で一人ひとりにあった最適な物件を提案してくれるリノシーで投資をするのがおすすめ。

ぜひ公式サイトをご一読ください!

\年収500万円以上の会社員/公務員/医師/士業の方におすすめ/

目次

WealthNavi(ウェルスナビ)は基本的に長期での運用を目的とする商品です。

どのような理由で解約するのでしょうか。

理由①目標金額に到達した時

資産運用をする目的は人それぞれですが、目標を決めることが大切です。

例えば老後資金を貯めるために運用する場合と住宅購入の頭金を貯めるために運用をしている場合では目標金額も運用期間も大きく異なるでしょう。

目標到達は解約の理由の一つと考えられます。

住宅購入の頭金として貯めていた場合は目標に到達することで一旦解約して使うような場合にはまた運用を再開するようなことも考えられますね。

逆に言うとWealthNavi(ウェルスナビ)は債券のように期間が決まっているわけではありませんので、自分で辞めなければ運用はずっと続く商品。

そのため、目的があって資産運用をしている場合は目標を決めておいて達成すれば、解約するということを決めておいた方がよいかもしれませんね。

理由②他の金融商品で運用する時

WealthNavi(ウェルスナビ)は安定的で優れた運用商品です。

しかし、すべての面で他の運用商品を上回っているわけではありません。

例えばリスクを取って高い利回りを目指したい場合や短期間で利益を得たい場合はFXや株式で運用するなど、他のハイリスク・ハイリターンの運用商品を購入することも考えられます。

また、WealthNavi(ウェルスナビ)はあらゆる資産に分散投資をする商品ですので、特定の資産が値上がりしたとしても投資した資産の一部しか恩恵を受けることができません。

「これは上がる」と確信する資産があるのであれば、その資産に集中的に投資をすることも考えられます。

このような場合はすべて解約するのではなく一部を解約して短期間で利益を得ることができる商品や特定資産の投資にまわすということも考えられますね。

WealthNavi(ウェルスナビ)は万能の運用商品というわけではないので、様々な商品と組み合わせることも検討してみる余地はあるでしょう。

理由③手数料が安い商品で運用したい時

WealthNavi(ウェルスナビ)は安定的に長期での運用を目指す場合は非常に優れた金融商品です。

しかし、手数料は残高に対して最大1%と他の類似商品に比べて安いわけではありません。

手数料を重視するのであれば他の商品で運用することも検討してみても良いでしょう。

・ネオモバ:月額200円(取引代金が50万円以下の場合)

・THEO:0.65%~1%(運用残高による)

この中だと手数料が一定でTポイントで簡単に投資できるネオモバを使うのがおすすめ。

\Tポイントで投資ができる!/

▼ネオモバの詳細は以下の記事をご一読ください。

WealthNavi(ウェルスナビ)はどのようなタイミングで解約するのが良いのでしょうか。

それを知るためにはウェルスナビは何で運用しているかを理解しておく必要があります。

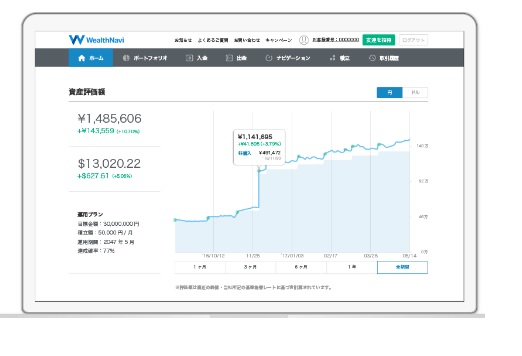

WealthNavi(ウェルスナビ)の主な投資対象は以下の通りです。

・日欧株

・新興国株

・米国債券

・金

・不動産

WealthNavi(ウェルスナビ)は上記の通り、世界の株や債券などに分散投資をしています。

この分散投資がWealthNavi(ウェルスナビ)の一つの強みと言えるでしょう。

WealthNavi(ウェルスナビ)は長期・分散・積立投資を推奨しており、この投資手法によりじっくりとお金を育てることをコンセプトにしているからです。

この理念は個人資産の投資割合が非常に高いアメリカの考え方を参考にしています。

アメリカの個人は長期・分散・積立投資を年金や投資信託で実践している人が多く、直近20年~30年で多く資産を増やしており、効果的な運用方法であると言われています。

しかし、多くの資産に分散投資をしているため、特定の国や企業の株や為替が上昇しても受ける影響はあくまで資産の一部。

WealthNavi(ウェルスナビ)で運用している資産全てが値上がりするわけではありません。

そのため、個別企業のようにタイミングを図って高いタイミングで売却するということは難しいですし、全ての資産が同時値上がりする可能性は低いため効果は低いでしょう。

ただし、2008年に発生したリーマンショックのような世界的な不況が起こった場合には話は異なります。

全世界で同時不況が起こった場合にはいくら分散してもすべて資産が値下がりしている可能性が高いため、回復するのを待った方が良いでしょう。

WealthNavi(ウェルスナビ)を解約したら、WealthNavi(ウェルスナビ)では投資できない「不動産」をリノシーで投資してみましょう!

\年収500万円以上の会社員/公務員/医師/士業の方におすすめ/

ここからは本題であるWealthNavi(ウェルスナビ)を解約する方法をご紹介します。

結論から言うとWealthNavi(ウェルスナビ)はとても簡単に出金をすることができます。

しかし、口座を全て解約する場合には少し手間がかかります。

全て解約する場合の方法は以下の通り。

・電話で解約したい旨を伝える

お問い合わせフォームか電話で解約したい旨を伝えると口座解約の書類が送られてきます。

その書類を返送することで口座を全て解約することが可能です。

全額出金しておけば、運用は中止されますので、また運用する可能性がある場合は口座を解約せず置いておくと良いでしょう。

WealthNavi(ウェルスナビ)の出金はとても簡単です。

たったこれだけで解約することができます。とても簡単ですね。

手数料もかからないので、ちょっとした入用の時は気軽に解約することができる点もWealthNavi(ウェルスナビ)のメリットと言えるでしょう。

基本的にはWealthNavi(ウェルスナビ)は長期投資が基本ではありますが、いざという時に解約できる(流動性が高い)と言う点は投資をするうえではとても重要なことです。

解約手数料が高い商品やそもそも解約できない商品は思いがけない大きな出費が発生した時に対応できません。

投資を始める際にはついつい利回りやどれくらい儲かるかに目が行きがちですが、流動性もしっかり確保することは大切ですね。

WealthNavi(ウェルスナビ)は運用残高を解約して出金する場合は解約から3営業日で現金として出金することができますので流動性は高いと言えるでしょう。

入用の場合は必要となる日の3営業前までに手続きをしておくようにしましょう。

また、忘れがちなのが積立投資の設定です。

全額出金しても積み立て投資の設定をそのままにしておくと自動的に積み立て投資が継続してしまいます。

完全に運用を止めておきたい場合は自動積立の設定も解除しておくようにしましょう。

自動積立は次回引き落とし日の8営業日前までに停止しておく必要があります。

解約を検討する場合は早めに自動積立の設定を解除する必要がありますね。

結論から言うと、WealthNavi(ウェルスナビ)は解約をしても手数料はかかりません。

「売買の手数料を取らずにどうやって利益を出しているの?」

と思われた方も多いのではないでしょうか。

長期運用を基本としている商品設計ですので、WealthNavi(ウェルスナビ)は売買の手数料は取らず残高に対しての保管手数料をとることで利益を得る商品。

何故、このような商品コンセプトになったかというとウェルスナビ株式会社の創業社長である柴山社長がこのサービスをはじめたきっかけが、「長期・分散・積立投資」を日本で広めたいと考えたからです。

柴山社長はアメリカ人の奥様の両親と自分の両親の資産の差額に愕然としたそうです。

その差を生んだのは「運用をしているか否か」。

投資をすることが当たり前になっているアメリカでは長期・分散・積立投資により国民の富が増えているが、投資をほとんどしない日本では資産が増えていないと感じたのです。

そのため、WealthNavi(ウェルスナビ)は売買で手数料を取るのではなく、長期的に残高を増やしていくことをコンセプトにして商品が作られたのです。

長期投資が基本の商品ではありますが売買手数料がとられないということは少し入り用の場合などに便利ですね。

ただし、長期運用を基本とする商品設計なので、短期で何度も売買をしても利益は出すことはできないでしょう。

あくまで長期で持つことを基本として急な入用の時に出金するなど、WealthNavi(ウェルスナビ)のコンセプトにあった運用をすることをオススメします。

▼WealthNaviの手数料については以下の記事をご参考ください

WealthNavi(ウェルスナビ)は口座も含めて全て解約する場合は、郵送でやり取りするなど手間がかかりますが、口座を残し運用を停止する場合や出金する場合は比較的簡単に行うことが可能です。

また、解約・出金には手数料もかかりませんので安心して解約することが可能です。

解約しても手数料をかけずにまた運用を再開することも可能ですので、気軽に解約しても問題ないでしょう。

手数料をかけずにWealthNavi(ウェルスナビ)を解約したら、不動産投資で一人ひとりにあった最適な物件を提案してくれるリノシーで投資をしてみましょう。

\年収500万円以上の会社員/公務員/医師/士業の方におすすめ/

コメントを残す