今回は、ウェルスナビの評判についてくわしくまとめていきます。

なかでも、もっとも人気の高いサービスがウェルスナビです。

自分も興味はあるけれど、実際にどれぐらいの利益を出してくれるのか、またリスクがあるのかよく分からず、迷っているという人も多いでしょう。

ここでは、実際の口コミなどを参考に、そのメリットやデメリットについて見ていきたいと思います。

- 手間も時間もかけずに資産運用ができる

- 完全自動取引なのでいっさいの操作が必要なし

- リスクをおさえた安定的な長期運用

- 10万円からの少額投資も可能

- 預かり資産の年率1%分(現金分除く)のみとシンプルな手数料

- 相場の影響で短期的なマイナスが出ることも

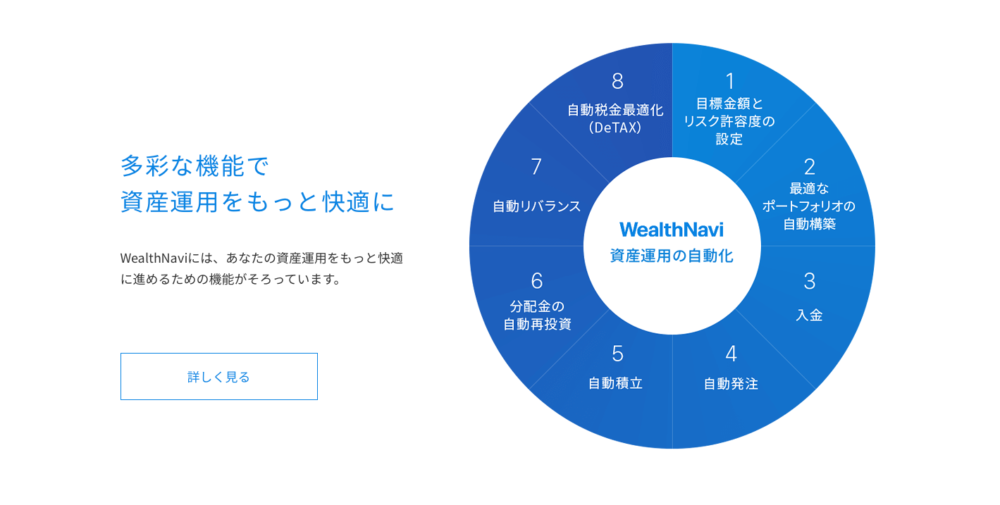

ウェルスナビでは、最初にわずかな診断をするだけで、プロの投資家が行うような複雑な国際分散投資もすべて自動で行ってくれます。

少額からの投資もできるので、初心者でもはじめやすくなっています。

ロボアドバイザーに興味がある人は、ぜひこちらで口座を開設してみてください。

\最大30000円もらえる!/

目次

| おすすめ度 | ☆☆☆☆☆ |

| 使いやすさ | A+ |

| 安全性 | A+ |

| 投資先 | ETF(7種類) |

| 手数料 | 運用資産に対して年率1.0%(税別) |

| 最低投資額 | 10万円(自動積立は月1万円から) |

ウェルスナビは、①預かり資産が3000億円を達成し(2020年10月9

その数字だけでも信頼性の高さが分かりますが、さらに、三井住友銀行やみずほ銀行、三菱UFJ銀行といったメガバンクのグループが出資しているのも安心できるポイント。

最低投資額は10万円、自動積立も毎月1万円ずつと手軽な金額設定で、初心者にもおすすめしやすくなっています。

これまで資産運用に興味があっても、投資のことがむずかしくてよく分からない、またはいそがしくてなかなか手を出せなかったという人にも、ぜひためしていただきたいサービスです。

\最大30000円もらえる!/

それでは、ウェルスナビを選ぶことで実際にどのようなメリットがあるのでしょうか。

そのポイントは、以下のとおりです。

- 初心者でも簡単に投資できる

- 長期的に資産構築できる

- 最初の診断以外は操作の必要なし

- 損失のリスクがとても低い

- 少額の資金でも運用できる

- 手数料がかからない

ひとつずつ、くわしく見ていきましょう。

手間がかからず楽に始められる

ウェルスナビでの資産運用には、株式など投資の知識はいっさい必要ありません。

まずは、公式サイトかスマホのアプリで無料診断によるシミュレーションを行ってください。

診断といっても、「年代」、「年収」、「金融資産」、「毎月の積立額」、「資産運用の目的」、「株価下落時の行動」、のたった6つの質問に選択肢で答えるだけなので、1分程度であっというまに終わってしまいます。

診断の結果を受けて、投資額が何%の確率でいくらになるかといったシミュレーションがグラフで示され、実際に運用されるポートフォリオも確認することができます。

目標金額や投資予定額、毎月の積立額、運用期間などは、自分で細かく調整することもできます。

納得のいく結果が出たらプランを決定し、口座を開設していない場合は登録も合わせて行います。

これだけの設定で、あとは最短で翌日から取引がはじまるので、初心者でもまったく問題なくはじめることができるわけです。

長期投資のメリット

ウェルスナビをはじめとするロボアドバイザーでは、基本的に長期的な投資を前提としてサービスを展開しています。

確かに短期的なスパンで投資をしていれば、利益がマイナスに出る可能性も十分に考えられますが、長期的に見れば資産が増える可能性が高いです。

よってロボアドバイザーのシステムを利用した投資サービスでは、一時的に大きな資金を作りたい人向けではなく、10年〜30年というスパンで、老後のための資金づくりや、子供の進学費用の捻出のための資金を作りたい人に向いているということができます。

さらに、ウェルスナビは、手数料が最大0.90%まで割引される「長期割」のシステムもあり、やはりこういった面でも長期利用を前提としているということができるかと思います。

放置で投資ができる

購入した銘柄は長期運用を行うので、基本的に細かな売買などは行いません。

しかし、相場の変動によって資産配分の比率に変化が生じた場合は、最適なバランスに戻すために、AIが自動的に売買で調節してくれます。

この自動リバランスは、以下のタイミングで行われます。

- 6ヶ月以上リバランスが行われていないとき

- 最初の設定から比率が5%以上ずれたとき(50万円以上の運用時のみ)

たとえ少額の運用でも、半年に一度はかならず見なおしてくれるので、安心してまかせることができます。

また、入金や分配金で口座の現金部分が一定以上の金額になると、ポートフォリオに合わせて追加購入も行ってくれます。

ポートフォリオ自体も、市場の状況に合わせて一年ごとに最適な比率を見なおしてくれるので、相場のチェックなどもいっさいする必要はありません。

ほかにも、分配金やリバランスの利益で一定以上の課税が発生しそうになると、含み損を確定してから買い戻し、利益を相殺することで税負担を軽くしてくれるDeTAXというサービスもあります。

このように、まるでプロの投資家のような取引をすべて自動で行ってくれるので、誰でも簡単に確実な資産運用ができるわけです。

リスクが小さい

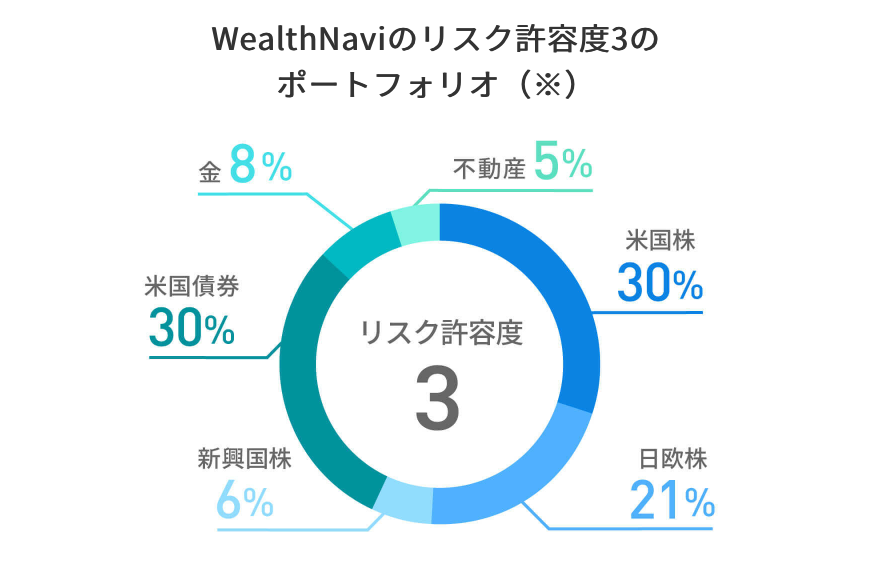

ウェルスナビでは、海外のETF(上場投資信託)を通して、以下の7種類の銘柄に分散投資を行います。

- 米国株(VTI)

- 日欧株(VEA)

- 新興国株(VWO)

- 米国債券(AGG)

- 物価連動債(TIP)

- 金(GLD)

- 不動産(IYR)

その銘柄数は、じつに世界50カ国、1万1,000以上にものぼるので、ある国や銘柄で暴落が起こったとしても、そのリスクをきわめて小さくおさえることができます。

もちろん、世界的な規模で暴落が起これば一時的にマイナスが出ることもありえますが、その場合でもウェルスナビの推奨する10年単位の長期運用を行っていれば、高い確率でプラスに転じることができます。

実際に、1992年から25年間の分散投資を行った場合のシミュレーションでは、元本が約2.4倍になったという結果も出ています。

一方、資産運用とは別に、ウェルスナビの運営自体に対するリスクはどうなっているのでしょうか。

ウェルスナビでは、投資家の資産と運営用の資金を完全に分別管理しています。

その信託先も、ETFは世界第最規模の証券預託機関であるDTC、現金は、三井住友、みずほ信託、りそな、と国内の大手銀行になっているので、ウェルスナビが倒産したとしても、まず投資家にまで影響がおよぶことはありません。

さらに、万が一にそなえて国が管理する日本投資者保護基金にも加入しているので、1,000万円までの資金はかならず補償されることになります。

そこまで高額の運用をしている投資家は少ないので、ほとんどの人は資産を失うリスクがほぼ0%といってもよいわけです。

▼WealthNaviのリスク許容度については以下の記事をご一読ください!

少額から投資ができる

ウェルスナビでは、最低投資額が10万円から、自動積立も毎月1万円からと、とても手軽に資産運用をはじめることができます。

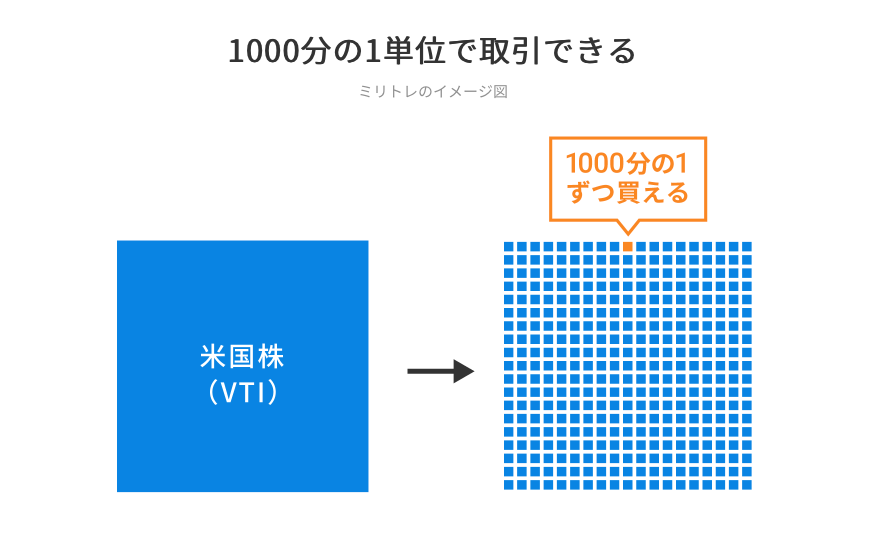

これを可能にしているのが、ミリトレという少額ETF取引機能です。

ミリトレでは銘柄を1,000分の1単位で購入することができるので、少額の資金でも正確な比率でポートフォリオを組むことができます。

たとえば、取引単位が3,000円の銘柄と1万円の銘柄を50%ずつの比率で購入するには、通常ならそれぞれ最低3万円分ずつそろえなければいけません。

しかし、ミリトレなら3円と10円単位で購入できるので、それぞれ30円分ずつだけ購入すればよいことになるわけです。

このような取引は、本来であれば個人投資家は行うことができません。

まさにウェルスナビだからこそできる、初心者にもおすすめの少額投資といえるでしょう。

口座開設、売買、出金などにかかる諸手数料が無料

後述するように、五分で簡単に口座を開設することができるウェルスナビですが、その手数料や、それ以外でも取引のための手数料や、口座維持費、出金の手数料などの手数料が基本的に全て無料となっています。

塵も積もれば山となると言いますが、手数料面で塵が積もることがないので余計な出費に悩まされることがなくなります。

こういった利点も、大手であるウェルスナビだからこそできることですね。

\最大30000円もらえる!/

ここまでウェルスナビのメリットについて見てきましたが、リスクをおさえるにはデメリットを見ておくことも大切です。

そのポイントは、以下のとおりです。

- ほかの投資にくらべて手数料が高い

- 大きな利益はあまり期待できない

では、ひとつずつ見ていきましょう。

手数料が高い

ウェウルスナビの手数料は、預かり資産の年率1%となる運用報酬のみと、とてもシンプルなシステムになっています。

しかし、手数料が1%ということは、実質的には利回りが1%減るということでもあります。

ウェルスナビの平均利回りは2〜5%程度なので、ここから1%差し引かれると考えると、それなりに大きなコストになるといえるでしょう。

たとえば、同じETFへの投資でも、自力で行えば0.1%以下の信託報酬で済むサービスも少なくありません。

ただし、そのためには投資の知識は絶対に欠かせませんし、ほかにも売買手数料など複数のコストがかかるため、細かく複雑な計算も必要となってきます。

ウェルスナビでは、そのようなわずらわしい手間もすべてロボアドバイザーにまかせっきりにできるので、それをふくめて考えれば1.0%の手数料でもそれほど高いとはいえないでしょう。

また、ウェルスナビには運用期間に応じて手数料が最大で0.9%になる長期割や、税負担を減らせるDeTAXという機能もあるので、実質的なコストはさらに減らすことができます。

▼WealthNaviの手数料については以下の記事をご一読ください!

大きな利益は見込めない

ウェルスナビの利回りは平均2〜5%ほどなので、100万円を運用すると年間で数万円の利益が出る計算になります。

超低金利で年に数百円程度の利息しかつかない銀行預金とくらべれば、それでも十分に大きな金額といえますが、一方で5〜10%の利回りをねらえる株式投資や投資信託とくらべると、物足りなさをおぼえる人もいるかもしれません。

しかし、ウェルスナビの最大のメリットは、長期運用さえしておけば、ほぼ確実に利益を出すことができるという点です。

実際に、ウェルスナビを利用したシミュレーションでは、毎月1万円の自動積立を行うだけで、25年後に元本が2.4倍になるという結果も出ています。

長期でコツコツ積み上げていくことを目標とすれば、それなりの利益も十分ねらえる投資といえるでしょう。

それでは、実際にウェルスナビを利用している人はサービスに対してどのような意見や感想を持っているのでしょうか。

それぞれ、具体的に見ていきましょう。

ウェルスナビを2018年9月から20万を入れて放置中。積立一切なし。

やっと初めてプラスになった。

いろいろいじってたら、分配金が貰えてたことに今さら気づいた。

手数料はそれで賄えるのか。

リバランスも勝手にしてくれてる。何も知らなかった。 pic.twitter.com/05OgO7s3C4— りんご (@a_su0754) September 30, 2019

こちらの方は、ウェルスナビのシステムをほとんど知らずに運用を行っていたようです。

しかし、それでも一年以上何もせずにいて利益が出ています。

手間をかけずに投資を行いたい、投資のことがよく分からない、という人にもおすすめできることがよく分かりますね。

4/13 +10.17%

利益の増え方がえげつない。。

ちなみに、初期投資額の10分の1ずつ、毎月積立してます。

手数料高いけど、これなら満足かな pic.twitter.com/81QO6nodbg

— a_poorly_made_face (@a_poorly_made) April 12, 2019

一方、こちらの方はかなり大きな利益を出すことに成功しているようです。

初期投資額の10分の1ずつ積立をしているということから、ウェルスナビでは積立がとても効果的な投資ということがよく分かります。

高めの手数料をカバーする意味でも、ぜひ自動積立を利用していきたいところですね。

\最大30000円もらえる!/

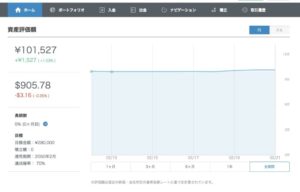

個人的に10万円投資して儲かるのかどうか、1週間ごとに検証してみましょう。

1週目

このように、わずかではありますが、収入が出ていることがわかります。

10万円という投資額でこの短い期間で1500円の儲けが出ています。

4週目

コロナ禍で相場が崩れ、私のウェルスナビの資産も目減りしているというのが現状です。

ただ、コロナショックがおきたときよりは少し復活しています。

株価が復活し、資産が戻っていくことを期待しています。

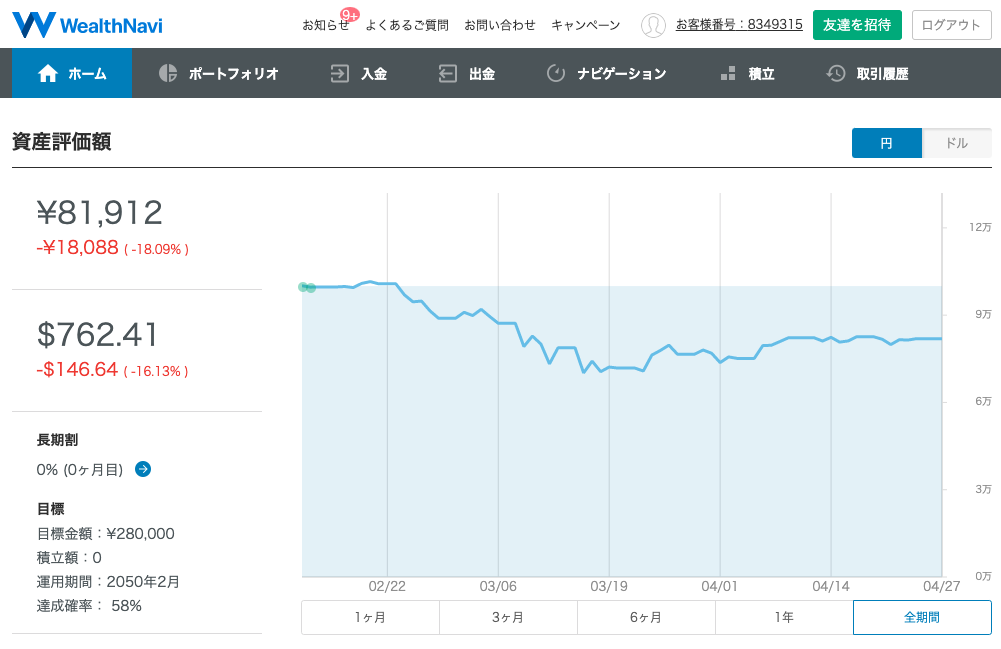

それでは実際に気になる実績を見てみましょう。

それでは、今回はいくつかのWealthNaviの運用実績を、口コミより掲示して紹介していきます。

【運用72週のWealthnavi(ウェルスナビ)】

前週から+0.17%上昇。

引き続き運用以来最大の含み益更新中😮

好調ですなー。原資10万円

現在の運用実績は+6,459円(+6.46%)リスク許容度は3。#ウェルスナビ pic.twitter.com/Z9EwmMgdjA

— くません 雰囲気投資家 (@kumasenpai1) November 17, 2019

まずお一人目の方の例を挙げます。

- WealthNaviの運用は72週目、1年3か月~4か月程運用

- 投資や資産運用・節約やキャッシュレスに興味あり

- お得情報のブログを発信している投資家さん

- WealthNaviだけでなく同種類では「THEO」やFX投資、豪ドルやユーロ、トルコリラ、ポーランドズロチといった証券投資も行っている

- キャッシュレス払いが好物

元手は?

元手=原資は10万円から始めています。

補足ですが、例1の方の過去ログをたどった所以下の情報が出てきましたので紹介します。

【運用27週】

Wealthnavi(ウェルスナビ)の運用実績は-8,839円(-8.84%)です。

先週とほぼ変わらず。

株式相場次第ってところは変わらずですね。 pic.twitter.com/iYbmr1ukJS— くません 雰囲気投資家 (@kumasenpai1) January 5, 2019

一年近く前の資産評価額等の情報です。

元本10万円で始めた所から、9万1000円程度にまで下落し、マイナス9000円近くもの赤字となってしまっています。

示している通り、WealthNaviは資産運用ですので、株式の相場の状況次第では元本割れというリスクもあります。

【運用31週のWealthnavi(ウェルスナビ)】

現在の運用実績は-2,293円(-2.29%)です。

まだ、原資割れの状況ですが、だいぶ戻してきましたねー。

週一のチェックしかしていない完全ほったらかしです。 pic.twitter.com/PFxiPlJcLw— くません 雰囲気投資家 (@kumasenpai1) February 2, 2019

【運用33週のWealthnavi(ウェルスナビ)】

現在の運用実績は+128円(-0.13%)と、

まさかの原資回復してました笑

もうちょっと時間かかるかなぁと思ってましたが、最近の米国株の好調により戻ってきましたね。

まーロボアドはまったりやっていきましょう。 pic.twitter.com/YIL9KqzKST— くません 雰囲気投資家 (@kumasenpai1) February 16, 2019

ところが、僅か1か月程で状況が変化しました。

2019年1月初めの段階では、9000円近い元本割れを起こしていた資産評価額が、ご覧の通り2月の半ばに「米国株」の回復によって、若干ではありますが当初の元本であった10万円を超える数値を示すようになっていました。

数週間前にはまだ、2000円程の元本割れが生じていた状態でしたが、一気にV字回復を果たしています。

【運用36週のWealthnavi(ウェルスナビ)】

現在の運用実績は-45円(+0.05%)です。

再び原資割れの状態にはいりました(;^_^A

今年に入ってからの株高も一服という感じですね。

まー気にせずほったらかしです。 pic.twitter.com/hjYr9kTBe4— くません 雰囲気投資家 (@kumasenpai1) March 9, 2019

【運用37週のWealthnavi(ウェルスナビ)】

現在の運用成績は+2,409円(+2.41%)です。

原資割れの状況から株式が堅調なので大きく回復してますねー。

そして先日、ポートフォリオ、リスク許容度を3に変更しています。

テオとの比較がしやすくなったので、来週から動きをチェックしてみたいと思います(^^) pic.twitter.com/zOyUZTY8YS— くません 雰囲気投資家 (@kumasenpai1) March 16, 2019

しかし、数週間後には再び元本割れを引き起こし、その翌週には再度資産評価額がプラスに転じるという流れとなっています。

常に株式市場が動けば、例1さんが経験した評価額の動きとなり、得をするか、損をするかという流れが繰り返されます。

スポーツのサッカーやラグビーの攻守の入れ替わりと同じで、資産運用は「水物」「瞬間的」なものなのです。

ご覧の通り、長期的な視野で資産運用に取り組めれば、資産評価額の上げ下げはあるにせよ、根気強く止める事なく続ける事が重要である事が理解頂けるのではないでしょうか。

例1さんのツイートコメントにもある通り、「ロボアドはまったりやっていきましょう」

その通りの気持ちで、まったり、平常心で資産運用に取り組む事が、成功への鍵になるでしょう。

リスク許容度などの設定は?

例1の方の「リスク許容度」は「レベル3」で設定されています。

運用目標金額は26万円。

設定した積立額は「0」という事ですから、自動積立の設定は行わず、元手をそのまま維持して資産運用を行っています。

\最大30000円もらえる!/

続いて、2人目の方の例を挙げます。

楽しくなってきたWealthNavi185日目

初期投資30万

自動積み立て6万運用額36万

前日対比-178円

実績+25541円最近は、微増微減の繰り返しで、ずっとこの辺りをうろちょろしてます笑

年内に利回り10%いったら上出来❗️ pic.twitter.com/eJnfgWJx8e

— テンテン@起業家のリアル体験談 (@tentenmaru0731) November 20, 2019

- WealthNavi運用歴6か月

- 貿易業5年

- 仮想通貨に関心あり

- 4年間会社で働いてから起業

- プログラミングスクールで勉強、現在は副業・プログラミングの事をブログ発信

元手は?

元手=初期投資は30万円のスタートです。

以下、例1さんと同様例2さんも過去のログが存在しておりましたので以下記載します。

おはようございます🌞

昨日と一変し、今日は良い天気ですね☀️

今日と昨日、比較したWealthNavi

初日-684円

2日目 +3,333円少し出来過ぎ感がある笑

ちょっとした飲み代分増えました笑 pic.twitter.com/qfZFrVHywB

— テンテン@起業家のリアル体験談 (@tentenmaru0731) May 22, 2019

始めた当初から、値動きが激しい状況でした。

初日から元本が割れたかに見えましたが、2日目に好転して評価額がプラスに転じています。

例2さんの場合は、毎日アプリケーションより実績を確認している様子です。

そのため、細かな動きも直ぐにチェックする事が出来る為、毎日どれ程の相場の動きがあるかが把握できます。

WealthNaviのアプリケーションを有効活用しています。

WealthNavi 3日目

昨日と比較したら1500円くらい減ったな笑

銀行預金くらいで考えているからまっいいよね!

長期運用目的だし😊

にしても昨日はいきなり4000円くらい増えてビックリしたわ笑 pic.twitter.com/8NTp5v7geN

— テンテン@起業家のリアル体験談 (@tentenmaru0731) May 23, 2019

3日目に1500円もの評価額低下を受けてしまいます。

ツイートにもある通り、「長期運用目的」である事を認識して取り組む。

「銀行預金」ぐらいで考えている、という姿勢が落ち着いていて、好感を持てます。

WealthNavi 4日目

昨日と比べたら-4500円になってしまいました笑

とうとう元本割れです。

ここからどうなっていくでしょうか。 pic.twitter.com/BdgbUkFp1F

— テンテン@起業家のリアル体験談 (@tentenmaru0731) May 24, 2019

WealthNavi 10日目

昨日より2000円ほど、減ってしまった笑

10日で-5000円でデカい😂

ロボアドバイザーは、はじめるタイミングが重要ですよ笑‼️ pic.twitter.com/7vAz8YqDHV

— テンテン@起業家のリアル体験談 (@tentenmaru0731) May 30, 2019

僅か4日間で大きく元本割れを起こし、開始から10日目も回復せず。

「ロボアドバイザーは始めるタイミングが重要」と例2さんが仰る通り、始めるタイミングは重要なのでしょう。

絶望のWealthNavi86日目笑

初期投資30万

自動積み立て3万運用額33万

前日対比+6179円

実績-2113円一気に増えては、一気に下がるの繰り返しです。

後、残り2000円のマイナスの壁がかなり高い笑 pic.twitter.com/AvDay4a38v

— テンテン@起業家のリアル体験談 (@tentenmaru0731) August 14, 2019

丁度半年前の例2さんの状況。

「増えては減っての繰り返し」というコメント通り、中々マイナスから抜け出せない状況です。

絶望のWealthNavi108日目笑

初期投資30万

自動積み立て3万運用額33万

前日対比+5045円

実績+934円久しぶりにプラスに転じた🥳

で明日見たら、マイナスなんだろうな笑

とりあえず、おめでとうということで❗️ pic.twitter.com/c9wfhL4K8h

— テンテン@起業家のリアル体験談 (@tentenmaru0731) September 5, 2019

絶望のWealthNavi109日目笑

初期投資30万

自動積み立て4万運用額34万

前日対比+3930円

実績+4864円まさかの今日プラスでした❗️ラッキー🤞

とりあえず、8月分も自動入気をされました😊

4ヶ月目はプラス着地できるかな⁉️ pic.twitter.com/AHjcsH6OuS

— テンテン@起業家のリアル体験談 (@tentenmaru0731) September 6, 2019

そして、100日目を経過して、ようやく3か月ぶりのプラスに転じます。

流石に3か月もマイナスですと悲観したくなる気持ちが理解できます。

ようやくマイナスから抜け出して評価額がプラスに転じるようになりました。

以後も一旦はプラスが減ったりという事はありましたが、今では2万5000円ほどのプラスを例2さんは堅持しています。

リスク許容度などの設定は?

ブログ更新しました!

テーマ:WealthNavi(ウェルスナビ)の運用実績公開・投資初心者におすすめな理由をまとめてみた

6ヶ月目の運用結果を公開しております。今まで全期間についても公開していますので興味がある方はご覧ください。https://t.co/8NWYp2lfx5

— テンテン@起業家のリアル体験談 (@tentenmaru0731) November 20, 2019

例2さんは、運営されているブログに運用実績を公開しています。

リスク許容度は不明ですが、毎月の自動積立は当初設定が1万円であったものが6万円まで拡大しています。

積立額を大きくして、利回りも現状の7%代より、目標は10%に視野を変えています。

\最大30000円もらえる!/

最後に3人目の例を挙げていきます。

1年経って、利回りは落ちてるけどロボアドバイザーが一番安定してるんだよなあ。#WealthNavi pic.twitter.com/K9uG1s9BfH

— yuuuuuki.gif (@yu_____ki97) October 27, 2019

- WealthNavi歴運用11か月

- IT系社会人

- 資産運用が趣味

- トニー・スタークが夢

- ドラクエウォークをやっている

元手は?

一方、WealthNavi

米国株下落の影響で赤字転落ww

もっと頑張れよ!!!!!! pic.twitter.com/9GdUorJVXs— yuuuuuki.gif (@yu_____ki97) December 18, 2018

元手は50万円よりスタートしています。

次第に元手を増やして、最新の実績では63万円まで運用を広げました。

各資産の運用状況まで画像付きでレポートされています。

当初は「米国株」「日欧株」の損益がマイナスになっており資産評価額が下がってしまっています。

WealthNavi絶好調。

運用半年、利回り17%也#WealthNavi pic.twitter.com/aftpXO2rfg— yuuuuuki.gif (@yu_____ki97) April 13, 2019

運用半年が経ち、積立を増やしたことで資産額が伸びてきました。利回りが円建てで8%という大きい数値を記録しています。

WealthNavi絶好調。

運用半年、利回り17%也#WealthNavi pic.twitter.com/aftpXO2rfg— yuuuuuki.gif (@yu_____ki97) April 13, 2019

ふむふむ。 pic.twitter.com/vZSXtURr1m

— yuuuuuki.gif (@yu_____ki97) October 27, 2019

その後も利回りは8%を堅持しており、積立も増やしながら資産評価額は68万円まで伸ばしてきました。

開始当初は「米国株」「日欧株」が大きく損益でマイナスになっていましたが、1年が経過した段階ではそれぞれ、1万7000円・7500円と大きくプラスに転じています。

例3さんがツイートで仰っているように「ロボアドバイザーは安定している」

その通り、例3さんの場合は最初評価額がマイナスであったものの、地道な運用が結果として利回りが8%まで積みあがった事に繋がっています。

リスク許容度などの設定は?

リスク許容度は特にツイート内容にありませんでしたが、前項目のツイート画像にある「4」から始めています。

積立は当初の元本50万円から、63万円まで運用額を増やしています。

\最大30000円もらえる!/

許容するリスクによって資産の動き方ももちろん変わります。

リスクを多くとるほどリターンも大きくなりやすいんですね。

ドル建て円建ての違い

許容度別リターンの差違について話していく上でドル建てと円建てという言葉が出てきます。

これは簡単にいうと値段の表示がドルか円かという違いです。

ドルならばドル建て、円ならば円建て、となります。

ドル建ての場合

ドル建ての場合の資産の移り変わり方はこちらです

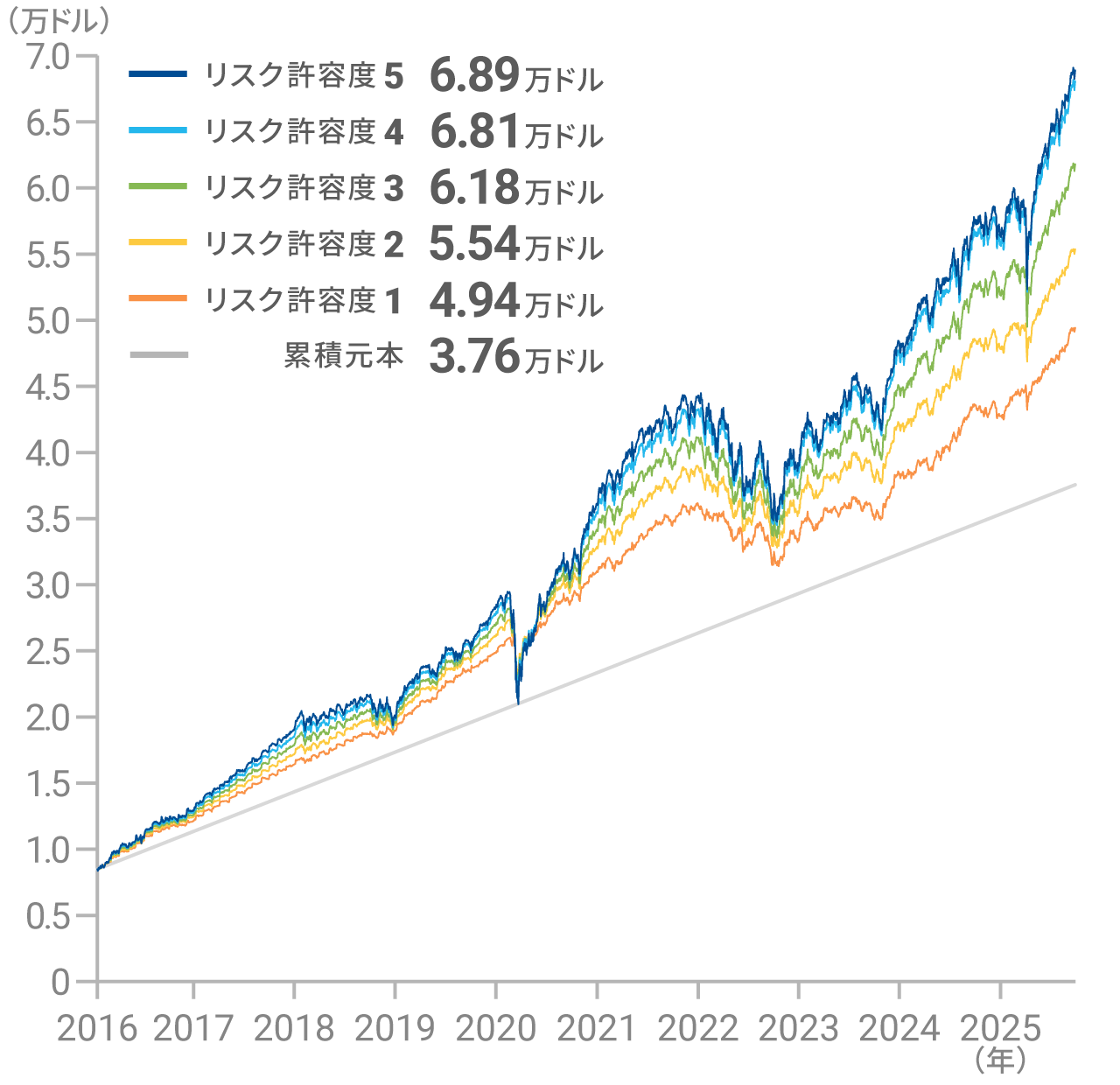

2016年1月から2019年11月までのリスク許容度別リターン(ドル建て)

| リスク許容度 | 累積元本額(ドル) | 資産評価額(ドル) | リターン |

|---|---|---|---|

| 1 | 2.11万 | 2.43万 | +15.6% |

| 2 | 2.11万 | 2.55万 | +21.0% |

| 3 | 2.11万 | 2.62万 | +24.4% |

| 4 | 2.11万 | 2.69万 | +27.5% |

| 5 | 2.11万 | 2.72万 | +29.3% |

ドル建ての場合、累積元本額が2.11万ドルであるのに対して、資産評価額はリスク許容度に応じて2.43万ドルから2.72万ドルまで増えており、リターン率は+15.6%から+29.3パーセントとなっています。

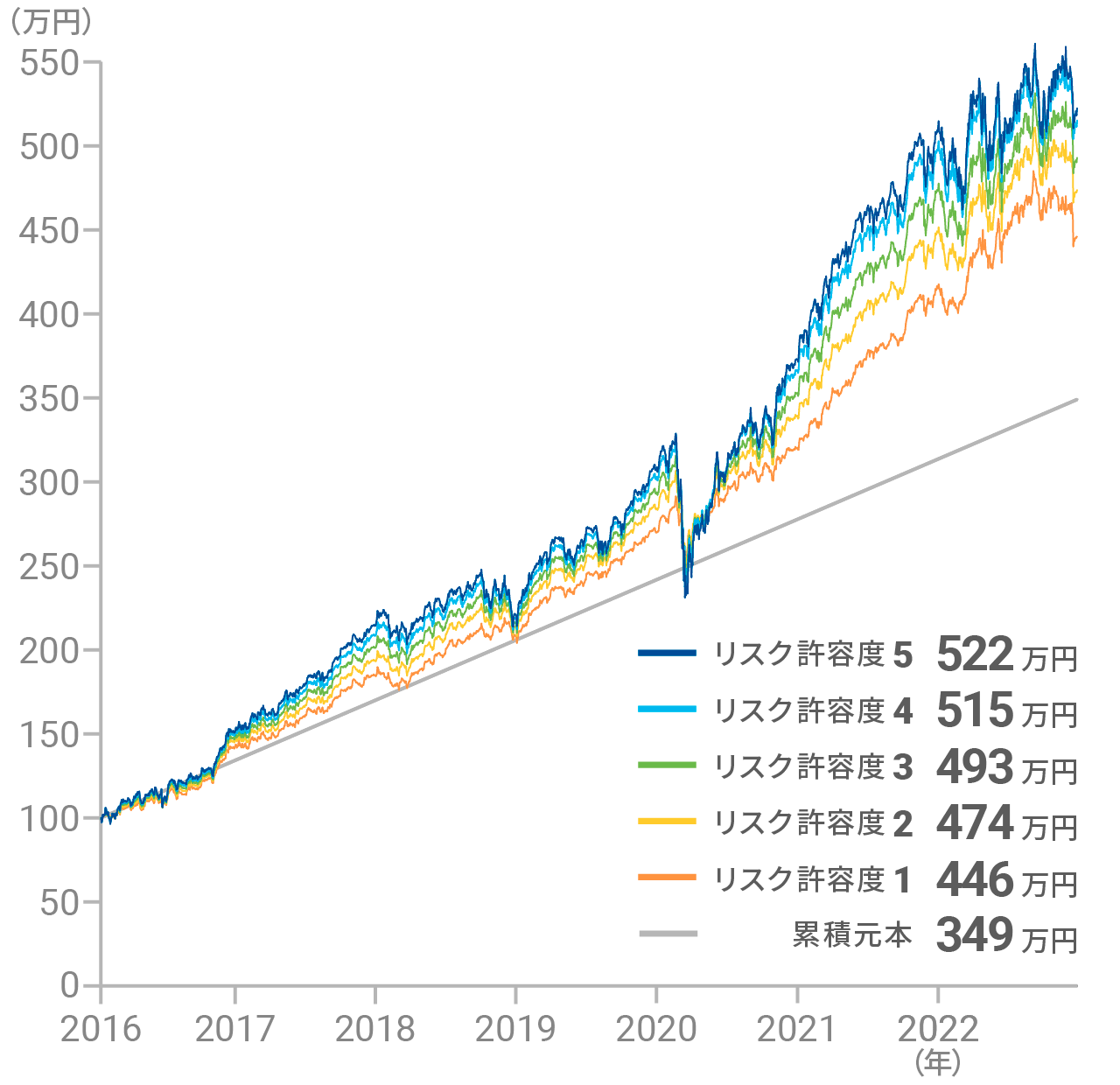

円建ての場合

円建ての場合の資産の移り変わり方はこちらです

2016年1月から2019年11月までのリスク許容度別リターン(円建て)

| リスク許容度 | 累積元本額(円) | 資産評価額(円) | リターン |

|---|---|---|---|

| 1 | 238万 | 267万 | +12.1% |

| 2 | 238万 | 279万 | +17.3% |

| 3 | 238万 | 287万 | +20.6% |

| 4 | 238万 | 294万 | +23.6% |

| 5 | 238万 | 298万 | +25.3% |

円建ての場合、累積元本額が238万円であるのに対して、資産評価額はリスク許容度に応じて267万円から298万円まで増え

ており、リターン率は+12.1%から+25.3%となっています。

では、逆にウェルスナビがおすすめできない人はどのようなタイプなのでしょうか。

そのポイントは、以下のとおりです。

- 短期間で大きく利益を上げたい人

- 資金を自由に動かしたい人

ウェルスナビの投資では、あくまで長期の運用を前提としたポートフォリオが組まれています。

リスクをおさえることが第一なので、そこまで大きなリターンをねらうことはできません。

最終的には元本が倍以上になることもありますが、そこまでには数十年という時間が必要となります。

短期間でより大きな利益を得たいと考えている人には、ハイリスク・ハイリターンのFXや仮想通貨の取引がおすすめです。

また、長期投資になるということは、そのあいだは運用をつづけて資金を動かすことができない、という意味でもあります。

したがって、資金にある程度の余裕がない人にもあまりおすすめはできません。

ウェルスナビ(WealthNavi)がおすすめな人

ここまで紹介してきたメリットやデメリットをふまえると、ウェルスナビはどのような人におすすめなのでしょうか。

そのポイントは、以下のとおりです。

ここまで紹介してきたメリットやデメリットをふまえると、ウェルスナビはどのような人におすすめなのでしょうか。

そのポイントは、以下のとおりです。

- 投資の知識がほとんどない初心者

- 投資に手間や時間をかけたくない人

- 資金を安定的に運用したい人

ウェルスナビでは、最初に簡単な診断を行うだけで、あとはすべてAIが取引を行ってくれます。

ただ資金をあずけておけばよいだけなので、まるで銀行預金のような感覚で、なおかつそれを大きく上回る利回りも期待することができます。

また、本来ならプロしか行えないような複雑な国際分散投資でリスクを最小限におさえられるので、とにかく資金を安全に運用したいという人にもおすすめです。

10万円の資金からはじめられ、投資の知識もいっさい必要ないので、初心者でも気軽にはじめることができます。

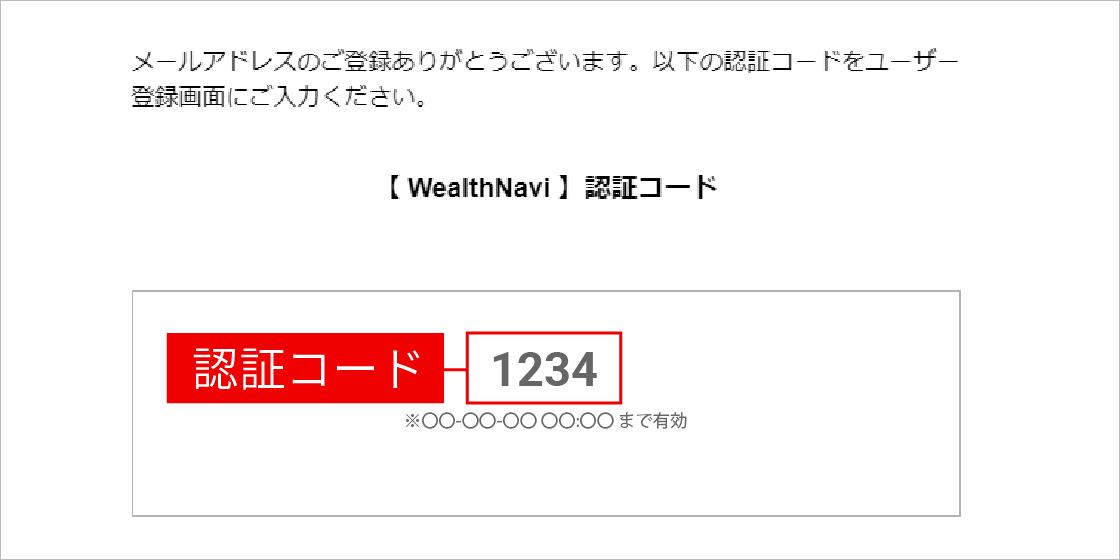

・メールアドレスで登録

・認証コードとパスワード設定

・お客様情報入力

・本人確認

・規約同意

・簡易書留配達希望日の選択

メールアドレスの入力

まずはWealthNaviの公式サイトにアクセスしましょう。

\最大30000円もらえる!/

口座開設に進みウェルスナビにログインする際に必要となるメールアドレスを登録します。

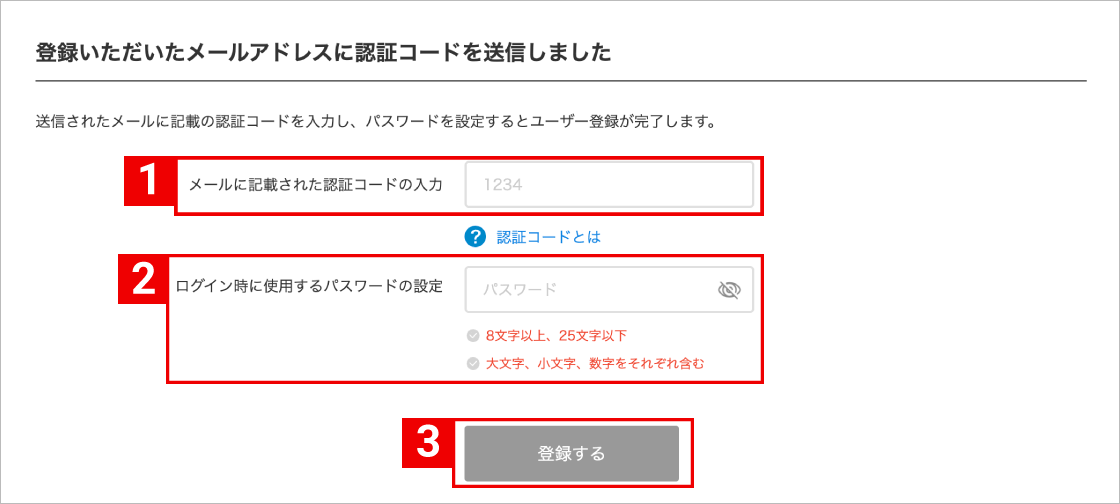

認証コードとパスワード

メールで通知される認証コードを入力した後、ログインに使用するパスワードを決定します。

またパスワードについては8文字以上、25字以下で、大文字小文字数字をそれぞれ含む必要があります。

お客様情報の入力

画面の指示に従ってお客様情報を入力していきます。

数字については全て半角の数字を使用します。

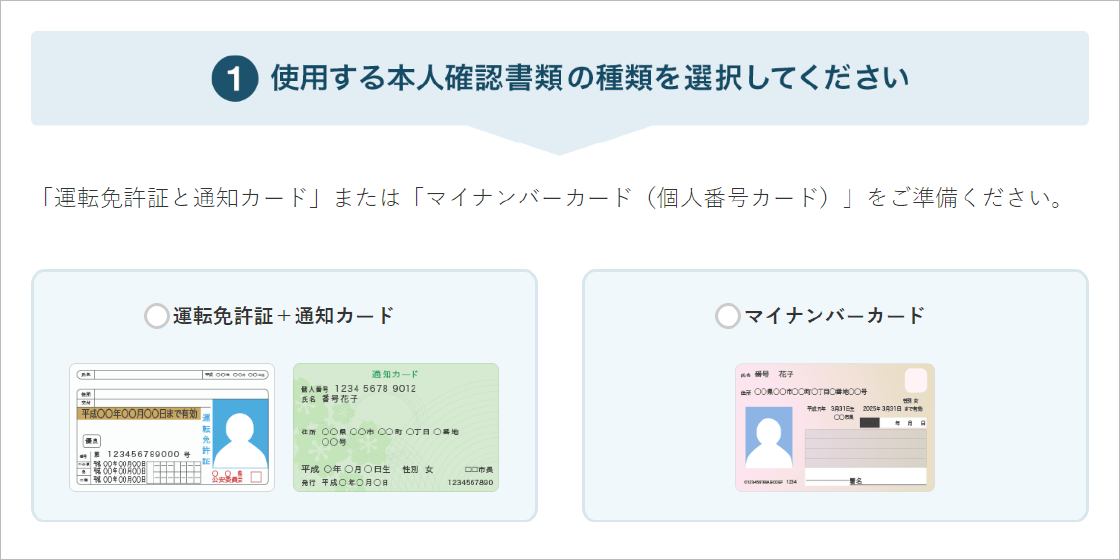

本人確認書類

「運転免許証個人番号通知カード」または「マイナンバーカード」のいずれかを選択します。

運転免許証をお持ちでなければパスポートでも代用が可能です。

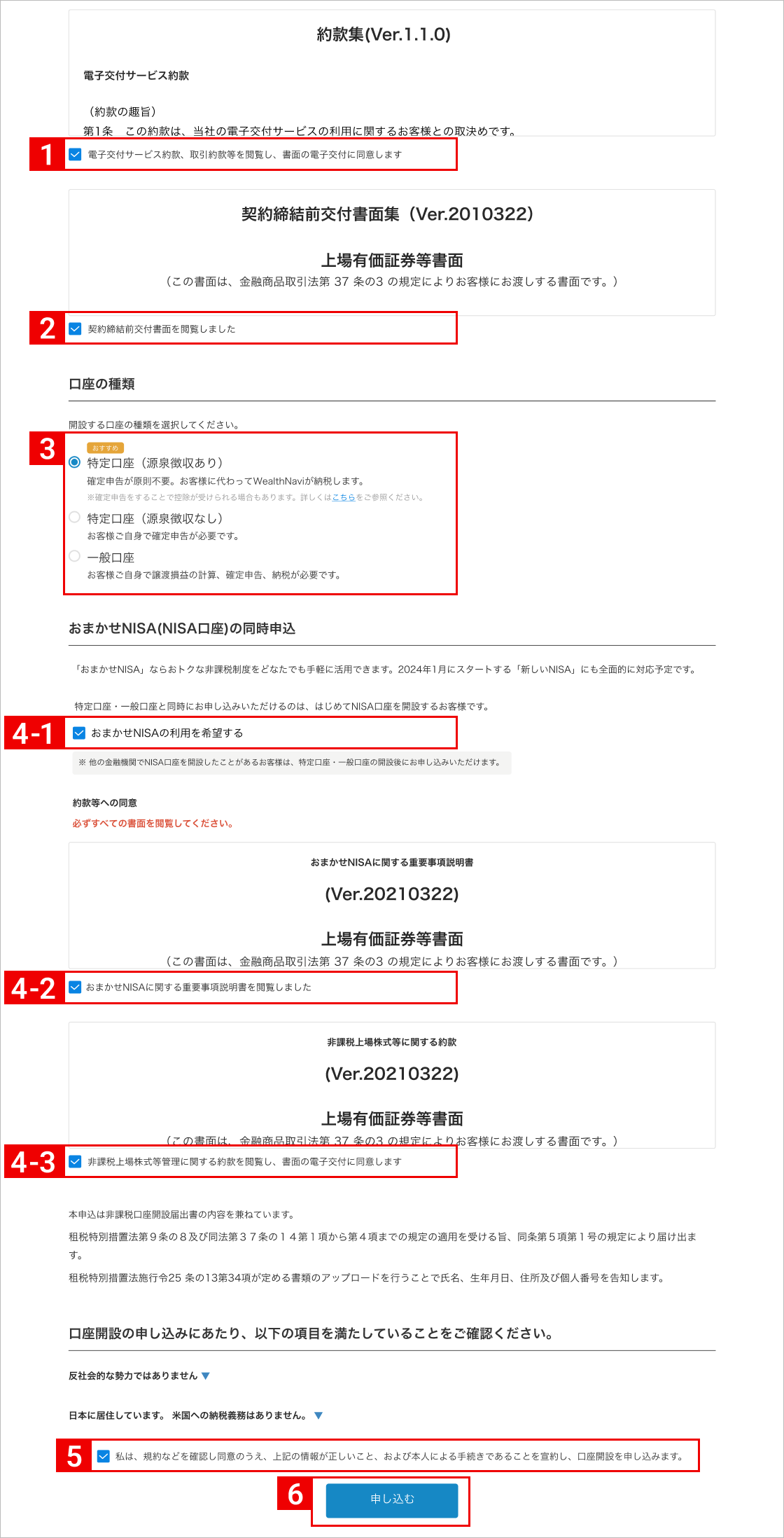

利用規約の同意

この段階で口座の種類についての選択欄がありますがそれぞれの特徴は以下の通りです。

1.特定口座(源泉徴収あり)

会社側での納税なので原則、個人での確定申告の必要なし。

2.特定口座(源泉徴収なし)

会社作成の書類をもとに個人で確定申告の必要あり。

3.一般口座

個人で取引の集計をし、確定申告の必要あり

簡易書留書類の配達日選択

土日希望または希望なしからどちらかを選択するだけです。

これで登録は完了です。

▼ウェルスナビの口座開設方法については以下の記事をご参考ください。

【入門】WealthNavi(ウェルスナビ)の始め方・口座開設方法の手順を徹底解説!

【入門】WealthNavi(ウェルスナビ)の始め方・口座開設方法の手順を徹底解説!

ウェルスナビを運営しているのは、東京都に本社を置くウェルスナビ株式会社です。

財務省出身の柴山和久氏によって2015年4月に設立、翌年7月にサービスをスタートしています。

わずか5年間で、口座登録数は34万、預かり資産は3000億円を達成し(20

資本提携先には、SMBCベンチャーキャピタル、みずほキャピタル株式会社、三菱UFJキャピタル株式会社、DBJキャピタル株式会社、と大手金融機関のベンチャーキャピタルがならび、その信頼性も抜群です。

ほかにも、SBI証券、SBIネオモバイル証券、住信SBIネット銀行、ソニー銀行、イオン銀行、横浜銀行、じぶん銀行、などの金融機関や、ANA、JAL、東急カード株式会社、と提携を行い、各窓口からウェルスナビを利用したり、優遇プログラムや割引特典などを受けられるサービスも展開しています。

ここまで、ウェルスナビの評判についてまとめてきましたが、いかがだったでしょうか。

ウェルスナビでは、簡単な診断から最適な運用プランを作成、その後の取引やバランス調整もすべてAIが自動で行ってくれるので、投資家は何もする必要がありません。

それでいて、分散投資によるきわめてリスクの低い長期運用で、ほぼ確実に利益を出してくれます。

特に、これまで投資に興味がありつつも、ハードルの高さからなかなか手が出せなかったという人には、ぜひおすすめしたいサービスです。

運用プランは無料診断で結果が見られるので、気になる人はぜひ確かめてみてください。

\最大30000円もらえる!/

▼他のロボアドについては以下の記事をご一読ください!

コメントを残す