今回は、WealthNaviとつみたてNISAについて比較して紹介していきます。

「WealthNavi」とは、「ロボアドバイザー」と呼ばれる、AI(人工知能)を利用した資産運用の代行サービスを提供している会社です。

利用者が登録後、目標を設定すれば、後はロボアドバイザーの働きによって自動で資産運用に必要な「投資先の選択」「運用資金の入金」「投資信託の買い付け」「積立」を代わりに行ってくれるので簡単に誰でも資産運用を行う事が出来るシステムとなっています。

しかし、2018年1月より、金融庁の施策で「つみたてNISA」という非課税制度の少額での長期・積立・分散投資を支援するサービスが始まりました。

WealthNaviと同様「長期・積立・分散投資」という意味で共通点があります。

この記事では、WealthNaviとつみたてNISAはどちらがいいのかに焦点を当てていきます。

目次

早々と、となってしまいますが、結論から言いますと「WealthNavi」の方がおすすめです。

こちらから簡単に登録できるので、まだ登録していない人は早めに登録しておきましょう。

\最大30000円もらえる!/

特に、資産運用が初めての利用者にとっては、簡単で手軽に取り組めるという点が強みとなり、つみたてNISAよりも優れていると言えるでしょう。

以下、WealthNaviとつみたてNISAの比較ポイントを挙げてみました。

- 「ロボアドバイザー」で全自動のWealthNaviと、手動投資のつみたてNISAでは、簡単に資産運用できるのはWealthNavi

- 知識のない状態から投資商品の選択は難しい。自動で選んでくれるWealthNaviならば迷う心配がない

- WealthNaviはポートフォリオの調整まですべてロボアドバイザーが行ってくれる

- つみたてNISAのメリットは、配当の税金がかからない事と投資手数料がかからない

上記に挙げた以外にも、つみたてNISAは「100円単位」から投資を行う事が可能ですが、それ以上に投資商品の選択が初心者にとってハードルになるでしょう。

その点で、WealthNaviは目標設定を行えば後は自動で商品決定から入金までの作業をまとめてAI(人工知能)が行ってくれるので、つみたてNISAより始めやすい環境が作られています。

この項目からは、WealthNaviとつみたてNISAを更に比較していきます。

以下表にまとめて投資の仕組みを記載しました、

| 比較項目/商品名 | WealthNavi | つみたてNISA |

| 利用者対象 | 初心者向け | 中級者向け |

| 投資方法 | 自動で投資を行う | 投資者自身で投資を行う |

| 利益の税金課税 | 有り(かかる) | 無し(かからない) |

| 投資可能な期間 | 期限なし(無限に投資ができる) | 最大20年間 |

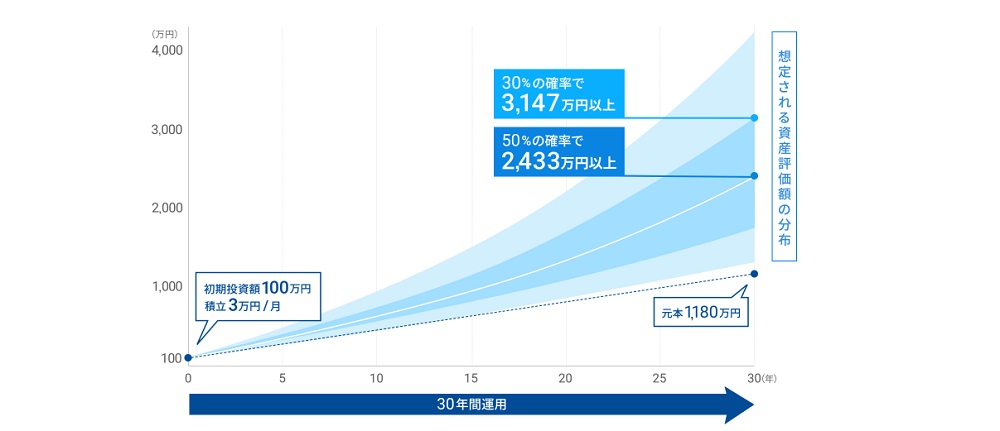

WealthNaviは、「自動で投資を行う」「投資可能な期間が無限」という強みがあります。

つみたてNISAの場合は、「利益の課税が無い」という強みがありますが、反面、投資可能な期間に限りがあり、最大20年までしか投資を行う事ができません。

長期的な視野で投資を行いたいのならば、WealthNaviでの資産運用が向いているでしょう。

\最大30000円もらえる!/

投資先を比較

続いては、投資先について比較してみます。

WealthNaviとつみたてNISAでは、それぞれ投資対象の基準が異なります。

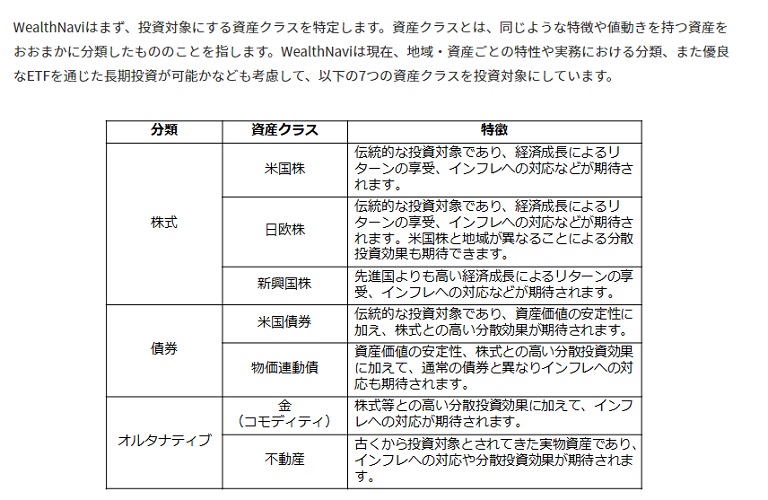

- 投資対象にする資産クラスを特定

- 地域や資産ごとの特性や、実務による分類を行う

- 優良なETFを通じた長期投資が可能かという考慮を行う

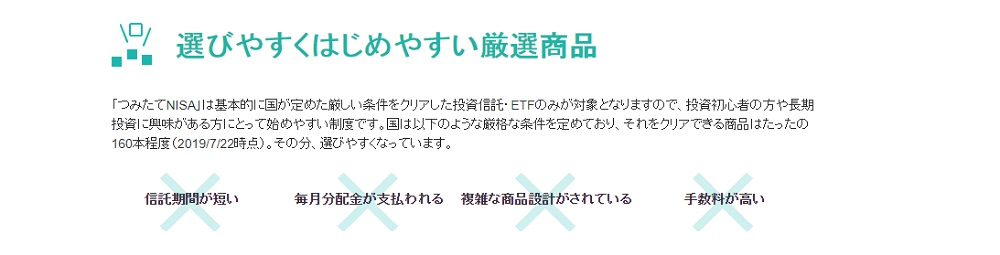

- 国が定めた厳しい条件をクリアした投資信託とETFのみ投資可能

- 厳しい条件をクリアした160本の商品の中から選ぶ

硬直性で比較するならば、WealthNaviは投資対象を考慮して入れ替えつつ新しい投資先も取り入れながらという「柔らかい」姿勢で運営されており、つみたてNISAは国の基準に従って商品の「足きり」を行いながら商品を厳選するという「硬い」姿勢で運営されています。

つみたてNISAの場合は国の基準が土台となってしまうので変化が難しいですが、WealthNaviは国にとらわれず柔軟な動きで変化がありながら資産を自動で選ぶので、WealthNaviの方が長期投資には向いていると考えられます。

\最大30000円もらえる!/

手数料を比較

次は手数料の面で比較します。

- WealthNaviは「積み立てて預け入れた資産のうち1%」を手数料として差し引かれる

- つみたてNISAは買い付けも売却も手数料0円(ただし運用時の信託報酬は除く)

WealthNaviは、預け入れた分の資産のうちから1%を手数料として差し引かれてしまいます。

最大3000万円まで1%で、3000万円を超えた範囲は0.5%(現金部分を除く、年率・税別)で差し引かれる事となります。

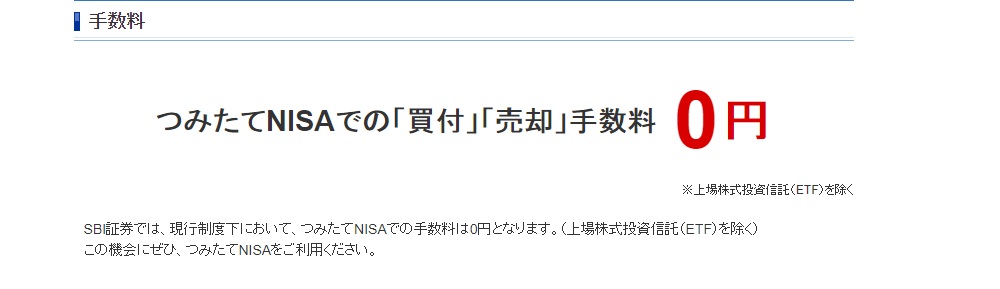

一方、つみたてNISAは、現行の制度で定められているため、買い付け時でも売却時でも0円という仕組みです。

但し、運用中の投資信託に対する報酬の手数料はかかる事となります。

▼WealthNaviの手数料の詳細は以下の記事をご参考ください。

最低投資額を比較

WealthNaviとつみたてNISAの最低投資額の比較です。

| WealthNavi | つみたてNISA | |

| 最低投資金額 | 10万円 | 100円 |

WealthNaviは最低投資額が「10万円」より、つみたてNISAは最低投資額が「100円」からとなります。

WealthNaviの場合安定して長期視野で資産運用するならば、WealthNaviを選ぶ事にメリットがあります。

AIによる金融のアルゴリズムが導き出した最低限度の効果がある投資金額という意図があるからです。

最低投資額が安い事は、始める動機としてはメリットが高いです。

安定して利益を出し目標を目指すならば、つみたてNISAよりもWealthNaviを選ぶ事が苦労は少ないでしょう。

\最大30000円もらえる!/

▼WealthNaviで必要な資金は以下の記事をご参考ください。

使いやすさを比較

WealthNaviとつみたてNISAのそれぞれの使いやすさに触れていきます。

- WealthNavi:全自動でAIが手続きを行い、アプリを用いればすぐに状況を確認できる

- つみたてNISA:手動で商品を購入しなければならないという手間が多々かかる。

「自動」か「手動」かの違いです。

WealthNaviの場合は利用者の操作がほぼ無く済むという強みがあります。手動で商品買い付けや売却、入金を行わなければいけない積み立てNISAは忙しい利用者にとっては厳しい面があります。

キャンペーンを比較

キャンペーンの有無について比較していきます。

- WealthNavi:登録者による友人の招待キャンペーン等、内容が多彩である

- つみたてNISA:大手共通ポイントのプレゼントサービス等、機関で口座開設すれば特典が貰える

つみたてNISAは、口座開設時のキャンペーンで大手共通ポイントとの提携による、ポイントプレゼントといったサービスが実施されています。

WealthNaviは、口座を新規で開設する以外にも、友人の招待を行い、招待された友人がキャッシュバックを受けるキャンペーンが用意されていたり、また、条件を満たした入金を行った利用者には最大5万円プレゼント、といったサービスが用意されています。

▼WealthNaviのキャンペーンは以下で詳しく解説しています!

最後に、WealthNaviとつみたてNISAを併用する必要があるかどうかについてです。

現状、併用するメリットはあります。

以下、紹介します。

- つみたてNISAの口座を利用してのWealthNavi利用はできない(つみたてNISAには最大40万円までしか年間で積立ができないルールがあるため)

- 但し、別々でWealthNaviとつみたてNISAを、口座を分けて運用する事はできる

根本的に言えば、WealthNaviとつみたてNISAは全く別のサービスとなります。

WealthNaviをつみたてNISAの口座で運用する事が上記の通りできません。

つみたてNISAに関しては指定の金融機関で専用の口座を用意する必要があります。

この項目では、WealthNaviを通常の口座で、且つつみたてNISAを別途専用口座を用意して運用する事を並行して行った場合の話です。

つみたてNISAの場合は、年間40万円までしか積み立てができませんが、利益に関する税金がかからない事と売買にかかる手数料がかからないというメリットがあります。

WealthNaviは、手数料が資産に対して1%かかりますが、積み立て自体は無制限で、且つ自動でAIが資産運用してくれるメリットがあります。

以上の特徴から、双方のサービスを平行して状況に合わせた利用を行えば、安定して利益を得る事が可能となりますし、併用のメリットはあります。

本格的に資産運用を始めたい方は、どちらも口座開設して運用すると良いでしょう。

\最大30000円もらえる!/

ここまで、WealthNaviとつみたてNISAを比較して紹介してきました。

WealthNaviとつみたてNISAのどちらが良いかという点では、「全自動」のロボアドバイザーが運用を代行してくれるWealthNaviが安心感が持てるのではないでしょうか。

何も予備知識もない状態で資産運用に臨むならば、まずは、WealthNaviで実践してからつみたてNISA等、別の投資に臨むという手段もあります。

皆さんもまずは、WealthNaviで資産運用に挑戦してみましょう。

\最大30000円もらえる!/

▼WealthNaviの評判の詳細は以下の記事をご参考ください。

コメントを残す