今回は、WealthNaviの利回りについてくわしく紹介していきます。

「WealthNavi」とは、「ロボアドバイザー」と呼ばれる、AI(人工知能)を利用した資産運用の代行サービスを提供している会社です。

利用者が登録後、目標を設定し、後はロボアドバイザーの働きによって自動で資産運用に必要な「投資先の選択」「運用資金の入金」「投資信託の買い付け」「積立」を代わりに行ってくれるので簡単に誰でも資産運用を行う事が出来るシステムとなっています。

この記事では、WealthNaviの利回りや年利はどれくらいであるか、他のサービスと比較してどうなのか、口コミや利回りを上げる方法、年利を考える時の注意点について触れていきます。

簡単に登録できるので、まだ登録していない方は今のうちに登録してしまいましょう。

\最大30000円もらえる!/

目次

まずは、利回りの定義と大体のWealthNaviの利回りについて解説していきます。

そもそも、「利回り」とは?

先程から、「利回り」という単語が出ていますが、そもそも利回りとは何でしょうか。

利回りとは、「投資した金額に対して収益の割合を平均に直した数字」を指しており、元のお金=元本がどれだけ増えたのか示している割合で、基本は1年単位での「平均利回り」を表します。

収益には「利息」だけでなく、商品を売却した場合に得られる「売却損益」を含みます。

利回り(%)=満期時の利益(分配金+資産売却益)/投資元本÷運用年数×100

基本、利回りの計算式は上記の通りとなります。

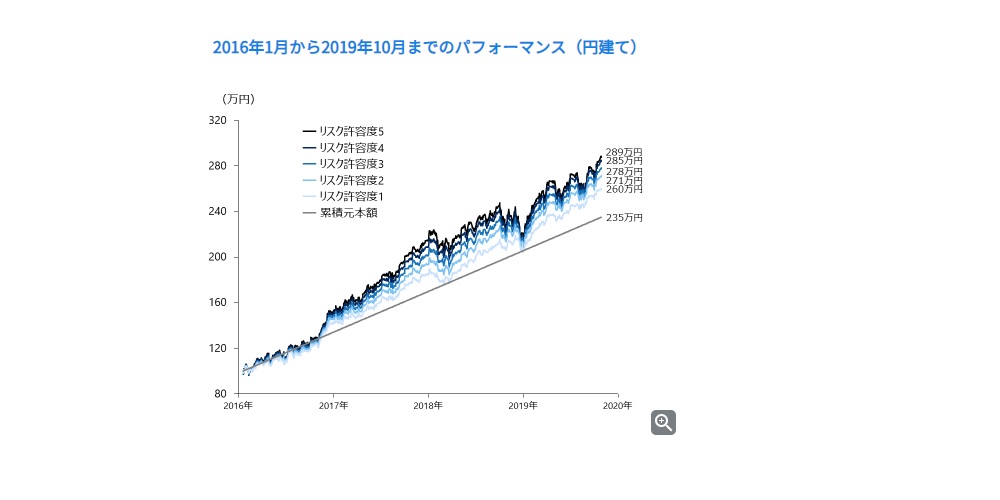

例として、WealthNaviの公表している「サービス開始後のパフォーマンス」を参照します。

WealthNaviは、2016年1月に元本100万円を入金し、翌月から毎月3か月づつ積み立てながら投資していた場合を例として挙げています。

公式サイトで例題として算出されているリターンの数値は、2016年1月~2019年10月まで、元本100万円から積み立ててきた総額で、現在の評価額を割った数値から算出しています。

結果が、リスク許容度が「1」の場合10.7%、「5」の場合22.8%と、3年9か月をかけて元本から収益・評価額を増やしています。

トータルで「10.7%~22.8%」と解釈するとよいでしょう。

1年あたりの利回りに、単純計算で換算すれば、1年あたりで「1」では2.8%、「5」では5.9%での利回りを得ていた計算となります。

リスク許容度によって、レベルが一番低い「1」から、一番高い「5」まで5通りの組み合わせを提示しているため、3%もの差が生じています。

元本から利益を生み出す大きさが異なっているからです。

リスク許容度が低ければ低いほど、利回りが小さくなり、許容度が大きければ大きいほど利回りは大きくなります。

また、投資信託は上下の動きが激しいため、一概に資産運用して利益が伸び続けるという事は無く、間にはマイナス成長の動きが挟まっている事を忘れてはいけません。

WealthNaviの公式で公表されている実績から抜き出した例ではありますが、利回りはリスク許容度によりますが「3%から6%」と考えてよいでしょう。

- WealthNaviの利回り表記は、2016年1月からの累積で公表されており、実際に自身で運用してみない事には把握が難しい

- 3年9か月の累積実績から把握するに、低いリスクと高いリスクでは、10%も評価額・利益が異なってくる

- 単年での利回りは最低でも3%程度であると把握した方が良い

手軽に高利回りで投資できるWealthNaviを利用してみましょう!

\最大30000円もらえる!/

さて、先程算出した、WealthNaviの利回りですが、他のロボアドバイザーによる自動投資を行う事が可能なサービスと比較すると、年間の利回りで3%~6%という数字は高いのでしょうか?あるいは低いのでしょうか?

以下、同業サービスを提供する「THEO」「FOLIO」「楽ラップ」と「WealthNavi」を比較してみました。

THEOと比較

「THEO」の利回りはどうでしょうか。

「THEO」はWealthNaviとほぼ同じ、2016年2月にAIによる自動投資を利用した資産運用代行サービスを始めた会社です。

「THEO」も、WealthNavi同様、質問による診断結果を元とした、「231通り」から一人ひとりにあったポートフォリオを構成して、運用が行われます。

- 「グロースポートフォリオ」

- 「インカムポートフォリオ」

- 「インフレヘッジポートフォリオ」

THEOは3つのポートフォリオが主体となり、「ハイリスクハイリターン」タイプの『グロースポートフォリオ』、「ローリスクローリターン」タイプの『インカムポートフォリオ』、「バランス型」タイプの『インフレヘッジポートフォリオ』があります。

WealthNaviの「リスク許容度」を主体とした5段階のレベルのポートフォリオと比べると、3段階しかないため、単純な比較が難しくなります。

THEOのポートフォリオは、WealthNaviと同様、最大30種類種類以上のETF(上場投資信託)から構成され、世界80か国の国、投資対象が11,000銘柄から分散投資を行っているという共通点があります。

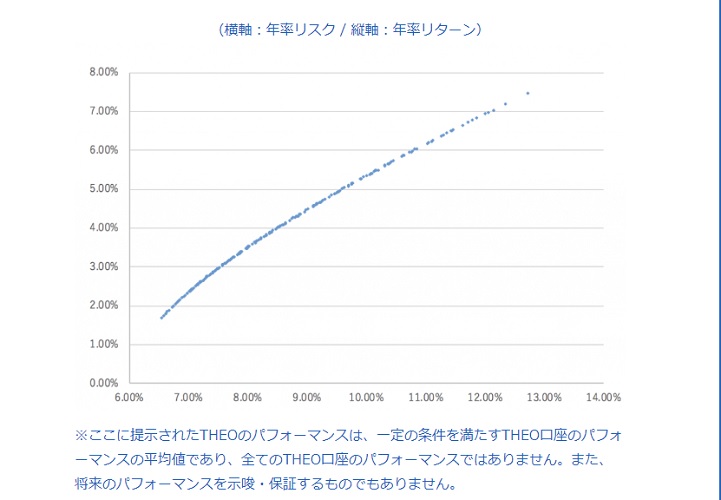

THEOは単年毎の利回りを公表している

THEOも、パフォーマンスを示した「運用実績」を公表しています。

この場合は、年ごと換算のリスク・リターン表記をグラフで行っており、公式サイトに同時記載されているエクセルファイルで、各ポートフォリオを組み合わせた場合のリターン・リスクの公表を行っています。

- 円建ての月次リターンを月末基準で公表

- 投資一任報酬(自動投資)の使用

- リターンは、「月初めに時価評価額が100万円以上」「月中に入出金取引をしていない」「資産運用方針の変更がない」前提で算出

グラフを参照すると、縦軸がリターンで、横軸がリスクを表しています。

リスクが左寄りとなればなる程、リターンが低く、右寄りとなればなる程、リターンが高く帰ってきます。

この場合、表記されている数字を参照すると「2%~7%」の間でリターンは推移していると判別出来ます。

両者の利回りは集計方法や、期間、ポートフォリオの構成が違うため、しっかりとした比較は難しいです。

同水準の運用をおこなえており、プラス成長を遂げています。

「ハイリスクハイリターン」型の運用成績が良好である事が見受けられるでしょう。

よって、WealthNaviとTHEOでは利回りはほぼ互角とみていいでしょう。

▼THEOについては以下の記事をご参考ください。

FOLIOと比較

続いて「FOLIO」とWealthNaviの利回りの比較を行っていきます。

「FOLIO」はこちらも2015年に創立した、AIを用いた資産運用サービスを提供する会社です。

- 「テーマ投資」

- 「おまかせ投資」

FOLIOの強みは、前者の「テーマ投資」です。

例としては、「京都」「コスプレ」といったテーマが提示されており、厳選された有望企業の組み合わせから、分散投資を行うというシステムを導入しています。

また、FOLIOももう一方のサービスとして「おまかせ投資」というサービスを提供しています。

WealthNaviや他の会社同様、AIを活用した自動投資を行う資産運用システムとなります。運用アルゴリズムはWealthNavi同様ノーベル賞受賞理論を採用し、手数料は預かり資産の1%、最低投資額は10万円から始められます。

運用は5段階となっており、「安定」「堅実」「バランス」「積極」「チャレンジ」と、WealthNaviの「リスク許容度」と同じです。

FOLIOは、公式では運用実績を見つける事が出来なかった為、口コミを探したところ、「おまかせ投資」を利用した感想が掲載されていたので取り上げます。

株価暴落時にはじめた「FOLIO(フォリオ)」のおまかせ投資。順調にプラスになってます。

やはり、下落時は投資の始め時ですね!

3問の質問に答えるだけで、ロボットによる「おまかせ運用」で増えるお金がわかります.

まず増えるお金の資産だけでもぜひ(1分で終わります)https://t.co/PgZWK0hMMZ pic.twitter.com/7tJ83S2tuo

— タクスズキ@3500万円の投資結果&ブログで稼ぐ方法を発信中 (@guppaon1) January 17, 2019

【最新のロボアドバイザー「フォリオ」を開始】

2019年2月の運用実績は+3.26%!こちらは安定運用のプランで配当収入を得ています。

40代くらいから手持ちのお金を堅実に増やしたいと思ってる人にもオススメ。

※テーマ株投資でハイリターンも狙えます!https://t.co/PgZWK00bVr #FOLIO pic.twitter.com/qv3cn3VsC5

— タクスズキ@3500万円の投資結果&ブログで稼ぐ方法を発信中 (@guppaon1) February 2, 2019

フォリオのおまかせ投資も絶好調!

ほったらかしで何もせずとも、+5.88%のプラス👍

3つの質問に答えるだけで、自分にとってベストな資産配分と運用で増えるお金を教えてもらえます。

まずはそちらの無料診断をぜひ😁https://t.co/PgZWK0hMMZ #FOLIO pic.twitter.com/niFzWHzVqI

— タクスズキ@3500万円の投資結果&ブログで稼ぐ方法を発信中 (@guppaon1) March 5, 2019

安定運用の設定で、元本10万円から始めた所、3か月間で利回りを「3%~6%」確保しています。

コメントにもあるように、「3つの質問でベストな資産配分を行える」という事ならば、WealthNaviと比較しても負けずと劣らない部分があるでしょう。

▼FOLIOについては以下の記事をご参考ください。

楽ラップと比較

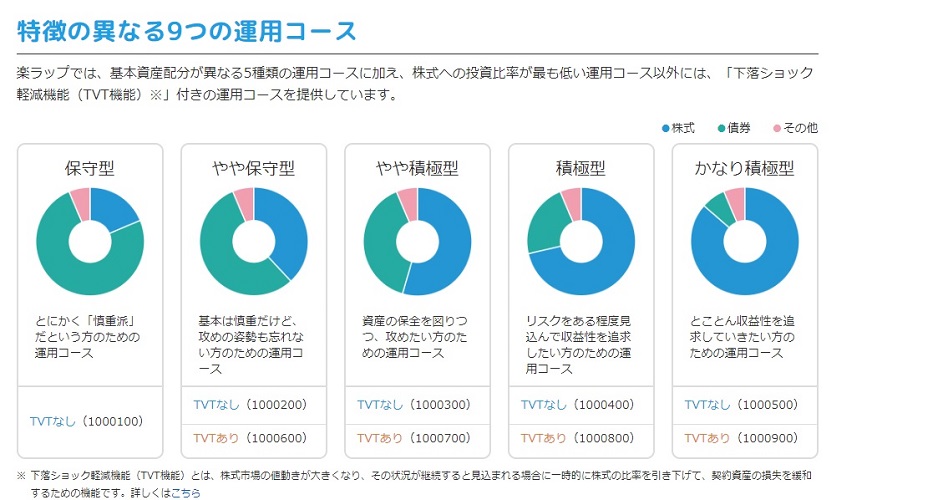

3つ目として、「楽ラップ」とWealthNaviの比較をします。

「楽ラップ」とは、楽天証券が運営するAI、ロボアドバイザーによる自動投資や資産運用を行うサービスの事です。

- 16問の質問に回答してぴったりの運用コースを提案する「おまかせ資産運用」を採用

- 毎月自動で増額できる「積立」が可能

- 株式市場の値動きが激しい状況が続いた場合、債権の配分を自動で増やしてくれる「下落ショック軽減機能」の採用

WealthNavi同様、質問回答を行い、5種類の運用コースの中から適切なコースを提示し、全自動で投資から運用までロボアドバイザーに任せる事が可能です。

以上の図は「楽ラップ」が公式に公表している運用実績の例です。

定期的に楽天証券が運用状況や市場動向についての解説報告会を行っています。

WealthNavi同様サービス開始から、発表会当時までの運用状況について公表しています。

各運用コースのうち、「ローリスク」の保守型とハイリスクの「積極型」を抜き出しました。

リターンの数値は累積で「10.2%~32.7%」と表記されています。

サービス開始時の基準を「10000」という表記にしてありますが、WealthNavi同様、元本100万円から始めたと解釈した場合、ハイリスクの場合であれば、「楽ラップ」の方が数値が高いという事となります。

但し、注意して頂きたい点としては、WealthNaviは毎月更新・楽ラップは四半期に1度程度でデータを掲載しているという点と、運用が開始したタイミングが異なるという点です。

上記の点を加味した結果、WealthNaviと楽ラップはこちらも互角の利回り率と考えてもいいでしょう。

ここで、SNS上でのWealthNaviの利回りに関する口コミを紹介します。

過去最高値のWealthNavi156日目

初期投資30万

自動積み立て5万運用額35万

前日対比+1290円

実績+18047円ロボアドバイザー5ヶ月目にして、利回り5%到達❗️

たかが5%だけど、されど5%❗️ここから順調に増えていくことを祈る🤞 pic.twitter.com/ZioZOclXAq

— テンテン@起業家のリアル体験談 (@tentenmaru0731) October 24, 2019

過去最高値のWealthNavi169日目

初期投資30万

自動積み立て5万運用額35万

前日対比+2484円

実績+24643円利回り7%超えてきました!6ヶ月目はかなり調子が良いです❗️

今月+3万まで増えたらかなり嬉しい😆 pic.twitter.com/131UNrSCao

— テンテン@起業家のリアル体験談 (@tentenmaru0731) November 5, 2019

楽しくなってきたWealthNavi187日目

初期投資30万

自動積み立て6万運用額36万

前日対比+2671円

実績+25875円ここから手数料や税金のこと考えたらもう少し利回りないと厳しいな😅 pic.twitter.com/XltwT8ZwoF

— テンテン@起業家のリアル体験談 (@tentenmaru0731) November 16, 2019

WealthNaviにて運用を開始されて5か月~6か月の方の口コミです。

「初期投資(元本)30万円、自動積立が5万円~6万円」という推移で運用していたところ、利回りは5%~7%という数字を叩きだしています。

当初の項目で「元本100万円から積立3万円づつ」でスタートし、「3年間で10%~20%」のリターンが返るという、提示されている事を考えると、少額でのスタートとしても資産運用の手法次第では、利回りを伸ばす事は可能ではないかと理解頂けるでしょうか。

- 少額でも、月々の積立金を高くすれば、運用次第で着実に利回りを高めていくことは可能

利回りを高くする為には、「リスク許容度」を大きくする事が最も効果的です。

WealthNaviや他のサービスを見比べて頂いても、先程の口コミでの提示でもわかる通り、「ローリスク」で運用するよりも、「ハイリスク」を取って運用する事が重要ではないでしょうか。

「リスク許容度」を大きくする反面、株価の値動きが大きく変動した時に、損を被る危険性がある事を認識しておきましょう。

その場合、自動でポートフォリオを修正してくれる「リバランス」という機能を利用しながら、粘り強く末長く運用を続ける事が、結果的に「利回りを高くする」事に繋がります。

- 利回りを大きくしたいなら、相応の対価=リスク許容度を大きくする事が必要

- リスク許容度を高めて仮に景気が変動した時も慌てない

- 「リバランス」という機能を活用して、末長く粘り強く運用を継続する

WealthNaviの利回りを考えるときの注意点です。

投資信託や資産運用であればどの会社のものでも言える事ですが、マイナスを被って「元本割れ」という可能性も十分に認識しておく必要があるでしょう。

例えば、以下に例を示します。

おはようございます🌞

昨日と一変し、今日は良い天気ですね☀️

今日と昨日、比較したWealthNavi

初日-684円

2日目 +3,333円少し出来過ぎ感がある笑

ちょっとした飲み代分増えました笑 pic.twitter.com/qfZFrVHywB

— テンテン@起業家のリアル体験談 (@tentenmaru0731) May 22, 2019

資産運用は、株式相場の動きによって大きく評価額が左右されます。

急上昇、急下落は上記の例を見ても判る通りよくある話です。

例えば、昨日は5000円のプラス評価額であったものが、翌日にはマイナス3000円にまで下がる事も考慮しないといけません。

上記の点を注意しながら、運用に取り組む必要があります。

以上の通り、WealthNaviの利回りについて紹介してきました。

「THEO」や「FOLIO」、「楽ラップ」とも比較を行ってきました。

「THEO」についてはWealthNaviとポートフォリオの構成が異なり単純に同じサービス形式とは言えません。ですが、利回り率は2%~7%を維持していた事を考えると、WealthNaviと比較しても匹敵する力は持っていると考えられます。

「FOLIO」はWealthNaviと同様、5段階の運用調整が可能で、上記の口コミを拝見する限りではWealthNaviにも負けじと劣らない運用実績を叩き出しています。

ところが、WealthNaviやTHEOが提示しているような公式の運用実績のデータがありません。

その点に関して、「信頼性」という面では見劣りしてしまう印象を持ってしまいます。

「楽ラップ」の場合はWealthNaviにはない「下落ショック軽減機能」が備わっていますが、運用コースの設定の際の質問が曖昧な面(全く資産運用に関係ない質問)があり、WealthNaviの「リスク許容度診断」の質問内容の方が的確な印象を受けます。

利回りはどのサービスでも大きく変化はありません。

最終的に選ぶ決定打となるのは、提供しているサービスの「質」「内容」ではないでしょうか。

改めて、WealthNaviのメリットを以下に記して、まとめとします。

- 長期的な資産形成が可能

- 質問の回答による利用者の希望に沿ったプラン提示

- 「自動積立」「リバランス」といった全自動の作業を行う

長期的に手間のかからない投資をするならWealthNaviを使うのがベターな選択です。

\最大30000円もらえる!/

▼WealthNaviについては以下の記事でも詳しく紹介しています。

コメントを残す